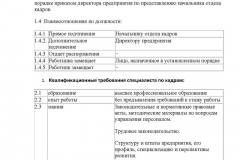

Lista de inventar 3 eșantion. Lista de inventar a articolelor de inventar: eșantion

O listă de inventar a articolelor de inventar este o formă unificată de documentație întocmită atunci când se efectuează proceduri de contabilizare a bunurilor de valoare la o anumită întreprindere sau organizație. Procedura de completare a inventarului contabil, obligația de utilizare a acestuia, detaliile necesare din formular sunt principalele puncte pe care trebuie să le cunoașteți pentru a înregistra corect rezultatele inventarului.

Lista de inventariere a bunurilor si materialelor

Lista de inventariere a mărfurilor și materialelor, formular INV-3, a fost aprobată prin Decretul Comitetului de Stat pentru Statistică din 18 august 1998 nr. 88. Înregistrarea INV-3 este necesară în scopul înregistrării disponibilității efective a inventarului într-o anumită organizație. În acest caz, bunuri și materiale înseamnă:

- bunuri;

- produse finite;

- producția sau alte stocuri ale firmei etc.

Obiectele de valoare pot fi depozitate în locuri special desemnate ( depozite, cutii, hangare etc.) sau să fie în orice stadiu de deplasare în legătură cu implementarea activităților persoană juridică. Astfel, informațiile introduse în formularul INV-3 sunt determinate în timpul procedurilor în curs de recalculare, cântărire și măsurare exclusiv la locația articolelor de inventar.

Detalii obligatorii ale INV-3

Când se utilizează un formular de inventar unificat în timpul unui inventar, angajații comisiei de inspecție trebuie să știe ce detalii obligatorii trebuie completate. Lista de inventar INV-3 trebuie să conțină:

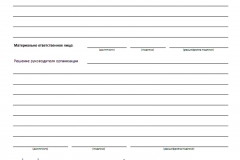

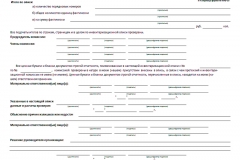

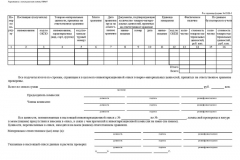

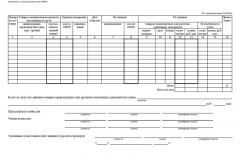

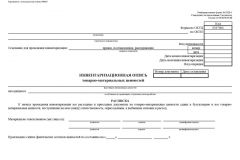

Pagina 1 a inventarului - bon

Completarea inventarului începe cu introducerea detaliilor necesare în chitanță:

- În câmpurile „Organizare” și „ Unitate structurală» denumirea corporativă completă sau prescurtată a organizației este introdusă în conformitate cu documentele sale constitutive.

Dacă tabelul de personal nu prevede împărțirea în departamente structurale ale companiei, câmpul corespunzător rămâne necompletat.

- Un document administrativ intern este indicat ca bază pentru efectuarea unui inventar organ executiv firma (rezoluție, comandă, instrucțiune), data întocmirii acesteia și numărul de înregistrare. Numele documentelor inutile trebuie tăiate.

Frecvența inventarierii este determinată de conducerea unei anumite persoane juridice. Inspecția poate fi programată sau efectuată de urgență. Înregistrările de inventar ale articolelor de inventar în timpul unui inventar planificat nu diferă ca formă și conținut de cele compilate în timpul unei inspecții neplanificate.

- În câmpurile „Data de începere a inventarului” și „Data de încheiere a inventarului” se introduc desemnări calendaristice corespunzătoare momentului acțiunilor de inventar.

- Numărul documentului și data întocmirii acestuia sunt completate în conformitate cu politica actuală a organizației de menținere și înregistrare a fluxului intern de documente.

- În coloana „Tipul articolelor de inventar” este indicată denumirea mărfurilor sau a altor produse industriale supuse contabilității.

- Următorul câmp ordinal trebuie să conțină informații despre tipul de proprietate pe baza căruia este persoana juridică. o persoană folosește sau dispune de bunuri și materiale - proprietate, închiriere, depozitare, prelucrare etc.

- Funcțiile și datele personale ale angajaților cărora li se încredințează responsabilitatea pentru menținerea evidenței și inventarierea obiectelor de valoare sunt indicate ca persoane responsabile financiar. O astfel de obligație poate fi prevăzută contract de munca, ordine, reglementare, acord privind atribuirea sarcinilor de asigurare a siguranței articolelor de inventar, Descrierea postului etc.

- La finalul primirii este indicată data efectivă a scoaterii bunurilor rămase.

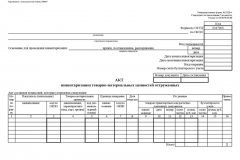

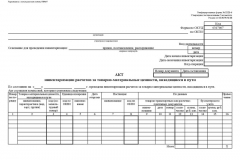

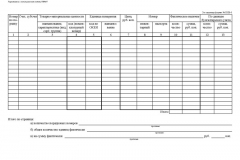

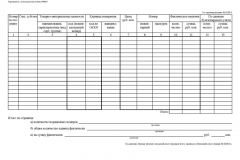

INV-3: eșantion de completare a 2-4 pagini de inventar

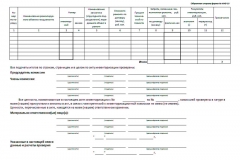

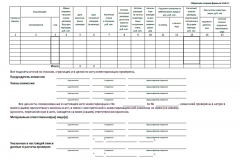

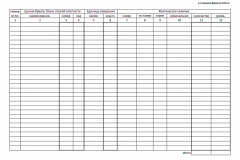

Lista de inventar a articolelor de inventar (paginile 2, 3, 4) este prezentată sub forma unui tabel, care include următoarele informații:

- numere de conturi și subconturi;

- denumirea și informațiile care caracterizează obiectele de inventar;

- numărul de valori, unitatea de măsură, numărul articolului;

- cost unitar;

- informații despre cantitatea de articole de inventar identificată efectiv și despre volumele reflectate conform datelor contabile.

Lista de inventar a articolelor de inventar din rândul final se completează, conform tuturor informațiilor, cifrelor și sumelor, exclusiv în cuvinte.

Toți membrii comisiei special create pentru inventariere semnează formularul de inventariere. În plus, inventarul este certificat prin semnătura sau semnăturile angajaților responsabili financiar de siguranța obiectelor de valoare și este avizat și de contabilul șef, confirmând operațiunea de comparare.

Obligația de utilizare a documentului

Utilizarea unui formular de inventar unificat, începând de la începutul anului 2013, nu este în sarcina subiecților. activitate economică. Pentru a respecta normele din legea contabilității, organizațiile pot utiliza un formular dezvoltat independent pentru inventarierea articolelor de inventar. Un eșantion de formular auto-dezvoltat trebuie să conțină detaliile obligatorii enumerate mai sus. Excepția este organizatii bugetare, la nivel legislativ este consacrată obligația de a folosi un formular de inventar unificat.

Înainte de a începe un inventar al bunurilor și materialelor, inițiatorul inspecției creează o comisie specială de angajați ai organizației. Lista de inventar al obiectelor de inventar propriu-zis este întocmită pe hârtie în 2 exemplare: 1 se depune la departamentul de contabilitate pentru întocmirea unei foi de potrivire, 2 rămâne la dispoziția persoanelor care răspund financiar.

În cazul în care comisia identifică bunuri care nu sunt luate în considerare de către departamentul de contabilitate, toate datele despre astfel de bunuri și materiale sunt supuse reflectării obligatorii în lista de inventariere a stocurilor.

Pentru materialele aferente bunurilor materiale, dar care și-au pierdut proprietățile pentru utilizare ulterioară (stricate sau improprii producției), se întocmesc acte corespunzătoare.

De la 01.01.2018 vor intra în vigoare modificări la Codul Fiscal, conform cărora va fi necesară menținerea unei contabilități separate de TVA pentru bunurile (lucrări, servicii) utilizate atât în regim de TVA impozabil cât și neimpozabil/scutit de taxă. tranzacții, chiar dacă regula este respectată cinci la sută.

Lista de inventar a articolelor de inventar (eșantion)

Disponibilitatea și fiabilitatea informațiilor despre articolele de inventar (denumite în continuare și bunuri și materiale) într-o organizație necesită verificare periodică (inventar). În timpul inventarierii se stabilește existența obiectelor de inventar și se întocmesc documente care indică informații despre astfel de articole de inventar. Unul dintre astfel de documente este un inventar conform formularului aprobat INV-3. Să luăm în considerare conținutul și ordinea de execuție.

Inventarierea bunurilor si materialelor

Inventarierea este precedată de stabilirea unei liste a lucrătorilor care îl vor efectua (adică membrii și președintele comisiei de inventariere), termenul limită de realizare a inventarierii și motivele implementării acestuia. Aceste informații se stabilesc prin ordin al șefului (formularul de comandă este aprobat de Comitetul de Stat pentru Statistică - formularul INV-22).

În timpul inspecției, în lista de inventar a articolelor de inventar trebuie incluse următoarele:

- inventarele de producție;

- produse finite;

- bunuri;

- alte provizii.

Informațiile despre cum și ce anume trebuie inventariat sunt conținute în Instrucțiunile metodologice ale Ministerului Finanțelor al Federației Ruse din 13 iunie 1995 N 49.

Comisia de inventariere introduce informații despre articolele de inventar identificate în timpul procesului de inspecție în formularul INV-3 special prevăzut în aceste scopuri, care se numește „lista de inventar a articolelor de inventar”.

Acest document conține informații despre prezența reală a unor astfel de valori în organizație.

În special, inventarul trebuie să conțină următoarele informații:

- denumirea valorilor;

- tip, grup de inventar;

- numărul de astfel de valori;

- varietate, etc.

După cum rezultă din Directivele acestui organism guvernamental, pentru toate locurile de depozitare a valorilor în cauză și pentru fiecare oficial, care răspunde de acestea, se întocmește un inventar separat în formularul INV-3.

Acest document este întocmit pe baza rezultatelor calculului, determinării greutății și măsurării obiectelor de inventar efectuate de membrii comisiei de inventariere.

Dacă în timpul inspecției se descoperă articole de inventar de calitate scăzută, se întocmesc rapoarte corespunzătoare în legătură cu acestea.

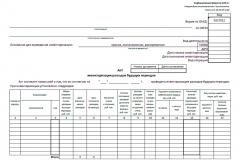

Formularul de inventar unificat pentru articolele de inventar constă din patru pagini.

Prima pagină conține informații despre organizație, detalii despre ordinul de a efectua un inventar, precum și semnăturile funcționarilor care poartă codul corespunzător. răspundere financiară.

Pagina a doua și a treia conțin direct un inventar al articolelor de inventar.

A patra pagină conține informații rezumate și semnături care le confirmă.

Este necesar să completați inventarul INV-3 în două exemplare (unul dintre ele trebuie trimis la departamentul de contabilitate, celălalt la funcționarul responsabil financiar corespunzător).

Legislație Federația Rusă nu necesită neapărat întocmirea unui inventar exact conform formularului INV-3 de mai sus.

Dimpotrivă, conform informațiilor Ministerului de Finanțe al Rusiei nr. PZ-10/2012, formularele unificate nu sunt obligatorii pentru întreprinderi și organizații. În consecință, organizațiile și întreprinderile au dreptul de a dezvolta și a aproba (cu luarea în considerare obligatorie a legislației federale) propriul formular pentru inventarierea articolelor de inventar (o mostră a unui astfel de formular nu necesită înregistrare).

Exemplu de completare a unei liste de inventar a articolelor de inventar

Legislația Federației Ruse privind activitățile comerciale implică necesitatea de a ține evidența tuturor bunurilor materiale.

Algoritmul acestei proceduri este stabilit și în norme legislative speciale.

Verificarea conformității cu punctele principale asociate cu astfel de proceduri este efectuată de Serviciul Fiscal Federal.

Prin urmare, înainte de a începe această procedură, trebuie să citiți cu atenție toate nuanțele.

Acest lucru vă va permite să evitați o varietate de dificultăți și dificultăți. Și în primul rând, aplicarea unei varietăți de amenzi pentru încălcarea legii.

Repere

Inventarul articolelor de inventar dintr-un magazin sau altă întreprindere care desfășoară activitati comerciale, se realizează ținând cont de anumite puncte importante.

O listă completă a acestora este reflectată suficient de detaliat în legislatie speciala. Mai mult, este important să ne amintim despre suportul documentar al unui astfel de inventar.

Verificarea formularelor relevante este efectuată de autoritățile de reglementare. Există, de asemenea, anumite caracteristici ale procedurii în anumite segmente de activitate.

Acestea includ inventarul articolelor de inventar dintr-o farmacie. Există o anumită perioadă de valabilitate și depozitare a unor astfel de bunuri.

Nerespectarea regulilor poate duce la probleme destul de grave. Inventarul vă permite să decideți număr mare o varietate de sarcini în același timp.

Înainte de a începe procedura de inventariere, va trebui să luați în considerare următoarele aspecte:

- Ce este asta?

- care este rolul documentului;

- reglementare legală.

Ce este

În primul rând, este necesar să înțelegem însuși conceptul de „inventar”. Cel mai simplu mod de a face acest lucru este cu un exemplu simplu.

Există, de asemenea, mai multe tipuri de proceduri de inventar de care trebuie să țineți cont. Poate fi realizat atât din cauza prezenței unei astfel de cerințe în normele legislative, cât și din alte motive.

Adesea, un inventar este efectuat chiar de proprietarul întreprinderii pentru a identifica pierderile și a determina cantitatea exactă de mărfuri.

Un alt punct important se referă la formularul de inventar în sine. În conformitate cu reglementările legale, acesta trebuie utilizat în formatul prescris.

Pur și simplu nu există alternative. Acest punct este fixat la nivel legislativ. Trebuie doar folosit.

Dar această regulă se referă numai la inventar, care va fi utilizat ulterior pentru raportare.

Întrucât INV-3 este tocmai un document de raportare. Necesar pentru intocmirea situatiilor financiare.

Dacă procesul de inventariere se realizează conform proprie iniţiativă proprietar, formatul de afișare a informațiilor poate fi de fapt oricare altul.

Care este rolul documentului

Rolul unui document de acest tip este esențial. Folosind formularul INV-3 este posibil să se rezolve o varietate de probleme.

Pe în acest moment dat formă unificată utilizat în următoarele scopuri:

Mai mult, acest document permite nu numai stabilirea faptului prezenței unei anumite cantități de mărfuri.

În viitor, după întocmire, acesta poate fi solicitat spre examinare de către organizațiile de reglementare. În primul rând, acesta este Serviciul Fiscal Federal.

Există și multe alte instituții care au și dreptul de a solicita documentația de raportare.

De asemenea, INV-3 este aproape întotdeauna întocmit dacă există o schimbare în management sau alte acțiuni de reorganizare au loc la întreprindere.

Astfel, se realizează procesul de transfer al proprietății în proprietatea unei alte persoane. Acest moment are un număr mare de nuanțe diferite.

Este important să evitați greșelile atunci când alcătuiți o astfel de fișă de inventar. Deoarece acest lucru poate duce la probleme destul de grave în viitor.

Reglementare legală

Formatul fisei de inventar propriu-zis este reflectat in special In momentul de fata editia din 05/03/2000 este valabila.

Acest document include următoarele prevederi principale:

- rezoluția în sine;

- format unificat al documentației contabile - prevederi de bază, indicate prin complet

- lista formelor de documentație contabilă de diferite tipuri;

- sunt stabilite linii directoare de bază pentru utilizarea și completarea anumitor formate;

- și este folosit;

- ce este un ordin de cheltuieli;

- forme unificate de documentație primară:

| Se stabileste un punct referitor la inventarierea mijloacelor fixe | |

| Este indicat formatul etichetei de inventar, cum este întocmit acest document | |

| INV-3 | Ce este un inventar de bunuri și bunuri materiale? |

| Cum se întocmește un raport de inventar al bunurilor materiale și mărfurilor deja expediate | |

| Reflectă o întrebare privind lista de inventar a mărfurilor care au fost transferate anterior spre păstrare | |

| Un act întocmit pentru bunuri materiale, precum și pentru bunuri de bază, care sunt în tranzit la un anumit moment în timp | |

| Un act necesar pentru a reflecta mijloacele fixe, a căror reparație din anumite motive nu a fost finalizată | |

| Procesul de inventariere a cheltuielilor viitoare | |

| Procesul de inventariere în numerar | |

| Lista de inventariere a acțiunilor, precum și altele valori mobiliare, care se încadrează în definiția desemnată | |

| Ce este un ordin pentru efectuarea unei proceduri de inventariere? |

- modul în care se realizează un inventar al mijloacelor fixe - INV-1 pagina a doua, INV-1 pagina a treia;

- lista de inventar a mărfurilor, precum și a bunurilor materiale - a doua și a treia pagină a INV-3, a patra pagină a INV-3.

Această rezoluție reflectă toate cele mai semnificative nuanțe asociate atât cu pregătirea INV-3, cât și cu formarea altor documente similare.

Există un număr mare de nuanțe diferite legate direct de pregătirea unei liste de inventar. Persoana care întocmește un astfel de inventar ar trebui să le studieze.

![]()

Erorile și greșelile de scriere în astfel de declarații sunt inacceptabile. Acest lucru poate duce la amenzi grave din partea Serviciului Federal de Taxe, precum și a altor instituții.

Cum să completați un formular de inventar pentru articolele de inventar

Procesul de compilare a acestui formular în sine, de obicei, nu provoacă complicații semnificative. Dar este important să urmați algoritmul și formatul.

Astăzi, aplicațiile automatizate specializate sunt de obicei folosite pentru a compila astfel de inventare.

Acest lucru vă permite să evitați cu totul erorile sau să reduceți probabilitatea apariției lor la minimum. Întrebările principale includ:

- formular unificat INV-3;

- descrierea speciei;

- semnătură eșantion;

- umplerea probei;

- reflexie prin cablare.

Formular unificat INV-3

Formularul unificat INV-3 trebuie întotdeauna întocmit în cel puțin 2 exemplare.

Este obligatorie aplicarea unei semnături decriptate pentru întocmirea documentului de către persoane.

Motivele semnării sunt anumite proceduri obligatorii:

- recalculare;

- cântărire;

- amestecare;

- recalculare;

- alte proceduri de măsurare.

Una dintre copii trebuie depusă pentru întocmirea unei declarații speciale pentru efectuarea calculelor.

Al doilea exemplar trebuie păstrat de persoana responsabilă cu întocmirea lui. Acest lucru este necesar în cazul în care apar neconcordanțe și în cazul în care este necesar să se efectueze o verificare.

La efectuarea procedurii de inventariere se face un inventar special pentru bunurile care au fost avariate dintr-un anumit motiv.

Întocmirea acestui tip de document este asigurată atât pe suport hârtie, cât și pe suport electronic. Completarea se realizează în conformitate cu cerințele pentru standardele documentelor relevante.

Declarația în sine este un tabel cu 9 coloane. Procesul de umplere în sine este efectuat în conformitate cu anumite cerințe.

Descrierea speciei

Dacă nu aveți experiență în compilarea documentației acestui format, ar trebui să citiți cu atenție toate nuanțele în avans.

Nu este dificil să găsești un exemplu de document pe Internet. Este important să folosiți doar pe cele de încredere ca sursă.

Astăzi, un document de acest tip trebuie să cuprindă cel puțin 4 pagini. Toate cele indicate trebuie completate.

Video: inventarul mărfurilor într-un depozit

Există anumite reguli de întocmire și completare. O listă completă a acestor reguli este reflectată în documentele de reglementare relevante.

Se întâmplă adesea ca în urma inventarierii activelor materiale să fie identificate unele care nu au fost incluse anterior în contabilitate.

În acest caz, trebuie măsurate sau întreprinse alte acțiuni cu ele și efectuat un inventar. Un inventar al acestor bunuri și active materiale este efectuat în mod standard.

Exemplu de semnătură

Într-un depozit în timpul inventarului planificat este necesar să se utilizeze forma standard a acestui document.

Acest tip de document include următoarele secțiuni:

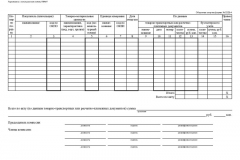

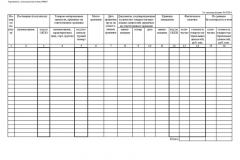

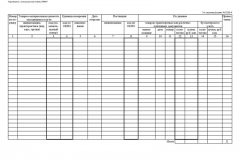

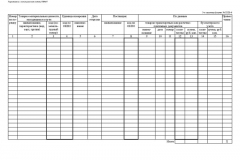

| Pagina nr. 1 | denumirea organizației și unității structurale; motivele derularii procesului de inventariere; datele de începere și de încheiere a inventarului; numărul documentului, precum și data întocmirii; În continuare, trebuie să indicați o chitanță pentru persoanele responsabile |

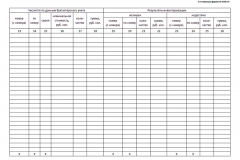

| Paginile nr. 2 și 3 conțin un tabel cu următoarele coloane | număr de serie; cont, subcont; bunuri de marfa si materiale, recensamant - denumire, cantitate; unitate de măsură; preţ; pașaport și număr de inventar; disponibilitatea efectivă; conform datelor contabile |

| Pagina #4 include următoarele | „totalul” este indicat pe baza rezultatelor inventarierii; este indicată o listă completă a membrilor comisiei de inventariere - întotdeauna cu transcriere; sunt indicați semnăturile și cei responsabili cu efectuarea procedurii de inventariere |

![]()

Umplerea probei

Dacă nu aveți un eșantion compilat corect, ar trebui să utilizați programe speciale de automatizare pentru a compila instrucțiunea INV-3.

Momentan, soluția optimă este utilizarea programului 1C. Acest serviciu vă permite să reduceți la minimum numărul de acțiuni privind completarea formularului.

Reflectare prin cablare

Declarația de inventar trebuie reflectată în înregistrările contabile.

De exemplu, dacă există material în exces:

Procesul de întocmire a unui inventar de tipul în cauză are anumite caracteristici. După ce le-am studiat anterior, va fi posibil să evitați să faceți tot felul de greșeli tipice.