O pristopu k ocenjevanju nagnjenosti podjetja k tveganju na podlagi formalne ocene njegovega finančnega stanja. Določanje nagnjenosti k tveganju Kazalniki nagnjenosti k tveganju zavarovalnice

Z razvojem organizacije se povečuje verjetnost novih tveganj. Kakšna višina tveganj je v tem primeru sprejemljiva za podjetje? Odgovor na to vprašanje se skriva v konceptu »nagnjenosti k tveganju«.

Nagnjenost k tveganju določa stopnjo tveganja, ki jo organizacija lahko sprejme za doseganje svojih operativnih in finančnih ciljev. Nagnjenost k tveganju je odvisna od zunanjih in notranjih dejavnikov. TO zunanji dejavniki vključujejo tržne razmere, makroekonomsko stanje gospodarstva, zahteve vladnih predpisov in tekoče spremembe v industriji. Notranji dejavniki so finančne zmožnosti organizacije, trenutna stopnja njenega življenjskega cikla, mnenja glavnih deležnikov (delničarjev, imetnikov obveznic, analitikov). Pomemben dejavnik so tudi pričakovanja glede razvoja podjetja na srednji rok: napoved dobička, prihodkov, tržnega deleža itd.

Zmogljivost tveganja določa največjo mejo tveganja, ki ga organizacija lahko sprejme. Z drugimi besedami, ta kazalnik ustreza najvišji ravni izgub, pri kateri organizacija ne bo razglašena za plačilno nesposobno (stečaj).

Jasno je, da nagnjenost k tveganju ne sme presegati zmožnosti tveganja, zato se praviloma najprej določi zmožnost tveganja, nato pa stopnja nagnjenosti k tveganju.

Vrednost nagnjenosti k tveganju ugotavlja vodstvo družbe z obvezno utemeljitvijo skladnosti stopnje nagnjenosti k tveganju s strateškimi cilji organizacije. Ko je nagnjenost k tveganju formalizirana, je njen pomen zapisan v internih dokumentih organizacije, ki določajo notranjo politiko upravljanja tveganj. Nagnjenost k tveganju je na primer mogoče določiti v Pravilniku o upravljanju s tveganji organizacije, ki določa tudi cilje, načela in pristope na področju upravljanja s tveganji. V organizaciji mora biti jasno, kdo je odgovoren za spremljanje in upoštevanje nagnjenosti k tveganju.

Nastavljena vrednost nagnjenosti k tveganju poenostavi proces upravljanja s tveganji v organizaciji. V tem primeru gre za spremljanje, da trenutna vrednost tveganja ne presega vpisane ravni aneks tveganja. Če trenutna vrednost tveganja presega nagnjenost k tveganju, organizacija sprejme ukrepe za obvladovanje tveganja, da bi ga zmanjšala na raven nagnjenosti k tveganju. Če do takega presežka pride, organizacija sprejme potrebne ukrepe za zmanjšanje tveganja na raven nagnjenosti k tveganju.

Pri odločanju o obvladovanju posameznega tveganja se upošteva razmerje med stroški ukrepov obvladovanja tveganja in oceno velikosti tveganja. V izjemnih primerih lahko trenutna raven tveganja organizacije preseže vrednost nagnjenosti k tveganju, če stroški ukrepov za zmanjšanje tveganja presežejo vrednost tveganja.

Tako vam nagnjenost k tveganju omogoča, da: 1) določite, katera tveganja lahko organizacija sprejme; 2) oblikovati jasno stališče vodstva do tveganj; 3) poenostaviti proces obvladovanja tveganj; 4) izogibajte se primerom, ko lahko znesek izgube zaradi pojava tveganja vodi organizacijo v stečaj.

Diagram uporabe koncepta nagnjenosti k tveganju je prikazan na sl. 2.10.

riž. 2.10.

Funkcijo nagnjenosti k tveganju pri obvladovanju tveganj postane lažje razumeti, če upoštevamo os, kjer dva nasprotna konca označujeta dve skrajnosti prevzemanja tveganja (slika 2.11). Na levi strani skrajna točka kaže konzervativno strategijo, kjer se organizacija popolnoma izogiba tveganju. Desna stran osi, nasprotno, ustreza izjemno tvegani strategiji. Vloga nagnjenosti k tveganju je določiti, kje na tej osi se strategija organizacije ujema.

Na sl. Slika 2.12 prikazuje zemljevid tveganja. Ena os prikazuje verjetnost pojava tveganja, druga os pa višino izgube zaradi tveganja. Direktna črta, ki ustreza nagnjenosti k tveganju, deli območje matrike na dva dela: sprejemljivi so vsi projekti (naloge) organizacije, ki ležijo pod nagnjenostjo po neposrednem tveganju, in obratno, vsi projekti nad nagnjenostjo po neposrednem tveganju imajo nesprejemljivo raven tveganje. Ta slika prikazuje organizacije z nizkim in visokim tveganjem. Za vsako podjetje projekt, označen na sliki s piko 1, velja, in projekt 3 obe organizaciji bi morali zavrniti zaradi nesprejemljive stopnje tveganja. Hkrati pa projekt 2 za organizacijo z nizko stopnjo tveganja nesprejemljivo, za drugo organizacijo pa sprejemljivo.

riž. 2.11.

riž. 2.12.

Nagnjenost k tveganju je mogoče opredeliti v kvantitativnem in kvalitativnem smislu. V prvem primeru se ugotavlja absolutna vrednost možnega tveganja ali njegova relativna vrednost (na primer dopustno odstopanje kazalnika od načrtovanega). V tem primeru se nagnjenost k tveganju določi glede na cilje organizacije. Ti cilji so lahko doseganje določenih finančnih ciljev, skladnost s finančnimi predpisi in drugimi kazalniki uspešnosti podjetja. Lahko so v skladu s finančnimi standardi, v doseganju uveljavljenih finančnih in drugih kazalnikov uspešnosti podjetja. Kvalitativni izraz nagnjenosti k tveganju se uporablja, kadar tveganja ni mogoče kvantitativno predstaviti. V tem primeru se nagnjenost k tveganju ugotavlja na opisen način.

Primeri kvantitativne nagnjenosti k tveganju.

- 1. Organizacija ne sme izgubiti več kot 10% letnega dohodka. Če potencialne izgube presežejo to vrednost, morate zavrniti tveganje.

- 2. Velikost kapitala organizacije mora zadostovati za kritje petih primerov izgube določene stopnje v določenem časovnem obdobju. Če ni dovolj kapitala, tveganja ni mogoče prevzeti.

- 3. Razmerje med finančnim dolgom organizacije in vrednostjo EBITDA v razmerju 3:2.

Primeri kvalitativne nagnjenosti k tveganju.

- 1. Organizacija naj ne izvaja svojih dejavnosti v državah s povečanim valutnim tveganjem.

- 2. Organizacija naj ne sodeluje s partnerji, katerih ocena finančne stabilnosti je nižja od določene ravni.

Vsaka organizacija nagnjenost k tveganju definira drugače. Določiti je mogoče le splošno raven nagnjenosti k tveganju. V tem primeru se vrednost trenutnega tveganja organizacije (ob upoštevanju sprejemanja novih tveganj) primerja z vrednostjo celotne nagnjenosti k tveganju. Pri drugem pristopu se poleg splošne nagnjenosti k tveganju določi največja vrednost izgub za vsako vrsto tveganja. V tem primeru se poleg spremljanja celotnega tveganja organizacije izvaja tudi nadzor za vsako vrsto tveganja.

Obstajajo različne metode za določanje nagnjenosti k tveganju. Poglejmo si nekatere od njih.

Metoda, na podlagi stroškov dejavnosti obvladovanja tveganja. Pri tej metodi je edini kriterij za ocenjevanje nagnjenosti k tveganju razmerje med stroški ukrepov za obvladovanje tveganja in obsegom tveganja v določenem časovnem obdobju. Tveganje organizacija sprejme v vsakem primeru, če morebitne izgube zaradi nastanka tveganja ne presegajo stroškov ukrepov za obvladovanje tveganja. Stopnja nagnjenosti k tveganju v tem primeru ustreza stroškom ukrepov za obvladovanje tveganja.

Metoda, z uporabo trenutne stopnje tveganja organizacije. S to metodo se celotna nagnjenost k tveganju podjetja sešteje iz njegovih posameznih komponent. Za to se izračunajo kazalniki, ki pomagajo določiti največje dovoljene izgube organizacije za vsako vrsto tveganja. Takšni kazalniki lahko vključujejo skupno velikost dolžniškega portfelja podjetja, tržno vrednost podjetja, lastniški kapital podjetja, višino obveznosti v tujih valutah, bonitetne ocene nasprotnih strank obstoječih finančnih transakcij in druge kazalnike tveganja.

Skupna nagnjenost k tveganju organizacije v določenem časovnem obdobju se izračuna kot vsota možnih izgub za vsako vrsto tveganja:

Kje Lj- oceno izgub, povezanih z nastopom tveganja (1 - kreditno tveganje, 2 - likvidnostno tveganje, 3 - valutno tveganje, 4 - obrestno tveganje, 5 - borzno tveganje) ob upoštevanju verjetnosti nastanka tveganja.

Splošno raven nagnjenosti k tveganju je mogoče izraziti tako v absolutnem kot v relativnem smislu. Nagnjenost k tveganju je na primer določena kot določen odstotek lastniškega kapitala organizacije ali njene tržne vrednosti. Nadaljnja prerazporeditev nagnjenosti k tveganju za vsako tveganje se izvede ob upoštevanju teže posameznega tveganja, izračunane po formuli

Kje Lj- ocena izgub, povezanih z nastopom i-tega tveganja v določenem časovnem obdobju, ob upoštevanju verjetnosti nastopa tveganja; R- celotno nagnjenost k tveganju organizacije v določenem časovnem obdobju.

Metoda, ki uporablja zgodovinsko raven tveganja organizacije. Pri tej metodi, tako kot pri prejšnji, se nagnjenost k tveganju izračuna kot vsota možnih izgub za vsako vrsto tveganja. Razlika je v tem, da se v tem primeru upošteva zgodovinska dinamika indikatorjev tveganja organizacije.

Za vsako vrsto tveganja je izbrano obdobje, v katerem je organizacija prevzemala povečano tveganje. To je lahko na primer krizno leto z neugodnimi tržnimi razmerami ali katero koli drugo obdobje po presoji vodstva podjetja. Obdobij, ko je pojav tveganja povzročil resne posledice za organizacijo, ki zahtevajo korenito revizijo izbrane razvojne strategije, ne bi smeli upoštevati.

Absolutna vrednost nagnjenosti k tveganju se izračuna kot vsota možnih izgub za vsako vrsto tveganja v različnih časovnih obdobjih:

Kje Lj(tj)- oceno izgub, povezanih z nastopom i-tega tveganja v času f, ob upoštevanju verjetnosti pojava tveganja, jaz- 1, 2..., 5.

Metoda temelji na podatkih podobnih organizacij. Ta pristop k določanju nagnjenosti k tveganju uporablja statistične podatke podobnih organizacij. Merila, po katerih se izberejo primerljive organizacije, so določena z metodološkimi dokumenti in lahko vključujejo kazalnike, kot so območje delovanja podjetja, njegova tržna vrednost, višina prihodkov, razmerje lastniškega in izposojenega kapitala itd.

V tem primeru je nagnjenost k tveganju opredeljena kot skupna stopnja tveganja organizacije, ki ne vodi do poslabšanja uspešnosti organizacije, temveč v primerjavi s povprečjem podobnih podjetij.

Metoda, na podlagi stresnega testiranja. Za uporabo te metode se najprej izberejo dejavniki, ki pomembno vplivajo na dejavnosti organizacije. Kot dejavniki se upoštevajo notranji in zunanji kazalniki organizacije. Zunanji dejavniki lahko vključujejo obrestne mere, makroekonomske kazalnike, cene surovin, vladne uredbe itd.

Nato se zgradi model vedenja organizacije glede na različne scenarije dinamike izbranih dejavnikov. Po tem se ugotovi kombinacija dejavnikov, ki vodi v najslabše sprejemljivo stanje organizacije. Na podlagi teh faktorskih vrednosti se določi stopnja nagnjenosti k tveganju.

Metoda izvedenskega mnenja specialistov. V tem primeru se nagnjenost k tveganju določi na podlagi mnenj lastnikov organizacije, njenega vodstva in drugih strokovnjakov.

Kombinirana metoda. Ta pristop združuje različne metode za določanje nagnjenosti k tveganju. Na primer, skupna nagnjenost k tveganju organizacije se izračuna z uporabo metode, ki temelji na podatkih podobnih podjetij, dodelitev vsakemu tveganju pa se izračuna z utežmi, izračunanimi na podlagi pretekle ravni tveganja organizacije.

V mnogih podjetjih je nagnjenost k tveganju izhodišče pri oblikovanju strategije razvoja in načrtovanju kapitala. Pri določanju nagnjenosti k tveganju se management opira na cilje organizacije. Na primer, banka si zada nalogo pridobiti visoko oceno z nizko nagnjenostjo k tveganju ali doseči visoko stopnjo dohodka, kar pomeni visoko stopnjo nagnjenosti k tveganju. Organizacija mora razmisliti, kako sprejemljivo je ugotovljeno tveganje v trenutnem obdobju in kako sprejemljivo bo v prihodnosti.

Nagnjenost k tveganju vpliva na korporativno kulturo in način delovanja organizacije. Njegova uporaba pomaga izbrati smeri razvoja organizacije, ki ustrezajo uveljavljeni stopnji nagnjenosti k tveganju.

Mnogi državni regulatorji priporočajo uporabo koncepta nagnjenosti k tveganju v dejavnostih organizacij. Zlasti v bančnem sektorju Baselski odbor za bančni nadzor in regulacijo (Basel II) meni, da je uporaba nagnjenosti k tveganju eno temeljnih načel upravljanja bančnih tveganj.

Pomanjkljivost uporabe nagnjenosti k tveganju pri obvladovanju finančnih tveganj podjetja je prisotnost subjektivnih ocen pri njenem določanju. Pomanjkanje potrebnih finančnih komponent za izračun nagnjenosti k tveganju sili k zanašanju le na strokovno mnenje.

Poleg tega ni natančnih statističnih modelov kvantifikacije tveganja za izračun trenutne stopnje tveganja. Zato lahko organizacija nagnjenost k tveganju določi samo za določene vrste tveganj, pri katerih je mogoče njeno vrednost izračunati z dokaj visoko stopnjo natančnosti. Poleg tega je za uporabo koncepta nagnjenosti k tveganju potrebno, da so notranji poslovni procesi organizacije pravilno strukturirani, da se zagotovi enostaven izračun trenutne ravni tveganj podjetja v danem trenutku. Vodstvo družbe mora imeti pravočasne in zadostne informacije o naravi in stopnji prevzetih tveganj.

- Basel II: Mednarodna konvergenca merjenja kapitala in kapitalskih standardov: Revidirani okvir – celovita različica, BCBS, junij 2006.

Obstaja veliko dragocenih orodij in tehnik, ki lahko pomagajo ublažiti tveganje in upravljati nestanovitnost dobička.

Koristno je razdeliti stroške tveganja v dve kategoriji – zadržana tveganja in prenesena tveganja. Kategorija, v katero sodi določeno tveganje, je odvisna od nagnjenosti organizacije k tveganju. Tudi izraz nagnjenost k tveganju ima več pomenov, vendar po najpogostejšem nagnjenost k tveganju zajema več kot koncept zavarovanih tveganj in je metoda, ki pomaga določiti možne dobičke ali izgube, ki jih je podjetje pripravljeno nositi. Nagnjenost k tveganju je mogoče izmeriti na različne načine, od pogleda na kazalnike uspešnosti podjetja do zagotavljanja vodstvenih delavcev in upravnih odborov intuitivnega občutka za smer.

Pri konceptu nagnjenosti k tveganju je pomembno, da jasno nakazuje tveganja, ki jih podjetje lahko nosi, in tveganja, ki jih mora prenesti. Če je nagnjenost k tveganju usklajena z vsemi deležniki, tako znotraj kot zunaj organizacije, lahko zagotovi:

1) boljše strateško odločanje (zaradi učinkovitejše alokacije finančnega in človeškega kapitala);

2) uvedba kulture upravljanja s tveganji s tradicijo transparentnosti in prakso učinkovitejšega korporativnega upravljanja;

Shranjena tveganja lahko razdelimo tudi v dve kategoriji:

Poslovna, projektna in investicijska tveganja – Ta kategorija obravnava tveganje kot negotovost glede na pričakovanja in tako zajema sposobnost podjetja, da ustvari dobiček ali utrpi izgube. Za uspeh mora organizacija tvegati. Vendar pa ta pristop pomeni, da se prevzeta tveganja merijo in skrbno preučujejo, da se sprejmejo optimalne strateške odločitve. Uporabne tehnike za spopadanje s takšnimi tveganji vključujejo preučevanje negotovosti skozi čas, analizo diskontiranih denarnih tokov, analizo drevesa odločitev in številne druge posebne tehnike.

Preprečevanje izgub in zmanjševanje tveganja – ta kategorija se uporablja za obvladovanje tveganja izgube. Tu uporabljene tehnike vključujejo nadzor kakovosti, varnostni nadzor, nadzor izgub, tradicionalno obvladovanje tveganja in zaščito sredstev. Ti ukrepi med drugim vključujejo preprečevanje tveganj, zmanjševanje tveganj in tehnike obvladovanja finančnih tveganj za učinkovito upravljanje sredstev, namenjenih pokrivanju izgub, ki ostanejo po izvedbi vseh ukrepov.

Stroške prenesenih tveganj je mogoče v celoti ali delno obvladovati z metodami, kot je pogojna pogodba ali strateško zavezništvo. Stroške tveganja je mogoče obvladovati tudi s tehnikami prenosa finančnega tveganja, kot so zavarovanje, varovanje in izvedeni finančni instrumenti. Ta vidik obvladovanja tveganj je tradicionalno močan v zavarovalnicah, posrednikih in bankah.

18. Tveganja pri oblikovanju portfelja vrednostnih papirjev .

Poglejmo zdaj vlogo tveganja pri oblikovanju portfelja vrednostnih papirjev. Tveganje, povezano s pridobitvijo določenih vrst vrednostnih papirjev, je posledica dejstva, da je pričakovani dohodek od njih naključna vrednost; z določenimi verjetnostmi lahko zavzame različne številske vrednosti.

Verjetnost označuje stopnjo gotovosti pojava nekega dogodka. Verjetnost zajamčenega dogodka je vzeta kot ena, verjetnost nemogočega dogodka pa enaka nič. Verjetnost naključne spremenljivke je večja od nič, vendar manjša od ena, vsota verjetnosti vseh njenih možnih vrednosti pa je enaka ena.

Obstajata dva glavna načina za določitev verjetnosti nastanka naključnega dogodka: objektivni (zgodovinski) in subjektivni (napoved). Objektivna ocena verjetnosti izhaja iz statistične obdelave rezultatov opazovanj ponavljajočih se procesov, ki generirajo naključne dogodke. Na ta način lahko določite verjetnost, da bo aprila letos v Moskvi povprečna mesečna temperatura nad ničlo ali da 31. decembra v mestu ne bo prometnih nesreč. Včasih je mogoče objektivno oceniti verjetnost pojava nekega naključnega dogodka vnaprej: na primer, verjetnost, da dobite številko 3, pa tudi katero koli drugo številko od 1 do 6, ko vržete šeststransko kocko, je 1/6. Subjektivna ocena verjetnosti se zmanjša na bolj ali manj razumno napoved pogostosti pojavljanja možnih vrednosti naključne spremenljivke. Izračuni naložb običajno vključujejo nove tehnologije in zato subjektivne ocene verjetnosti.

Na podlagi podanih verjetnosti naključnih spremenljivk so izdelani različni algoritmi za določanje njihovih povprečnih pričakovanih vrednosti. Najpogosteje se pričakovana vrednost izračuna kot verjetnostno tehtano povprečje. Torej, če bo prihodnje leto dobiček podjetja z verjetnostjo 0,1 lahko enak tako 15 kot 30 den. enot, z verjetnostjo 0,2 - tako 18 kot 24 dni. enote in z verjetnostjo 0,4 - 20 dni. enot, potem bo pričakovana vrednost

0,1(15 + 30) + 0,2(18 + 24) + 0,4 20 = 20,9 den. enote

Ker kvantitativne ocene verjetnosti niso vedno zanesljive, lahko dejanska vrednost napovedane vrednosti ne sovpada s pričakovano. Tu se pojavi koncept tveganja: obstaja tveganje, da dejanska vrednost ne bo sovpadala s pričakovano. Čim širši je razpon vrednosti naključnih spremenljivk, tem večja je verjetnost odstopanja dejanske vrednosti od pričakovane vrednosti. Zato se kot merilo tveganja, ki je del odločitve z verjetnostnim izidom, uporablja tako imenovani standardni odklon () - povprečni kvadratni absolutni odklon možnih vrednosti naključne spremenljivke od pričakovanega . V zgornjem primeru obstaja tveganje, da v prihodnjem letu ne ustvarite dobička v višini 20,9 den. enote bo

= [(20,9 - 15) 2 + (20,9 - 18) 2 + (20,9 - 20) 2 + (20,9 - 24) 2 + (20,9 - 30) 2 ] 0,5 = 11,7.

Količino 2 imenujemo disperzija ali variacija.

19. Igre z naravo.

Pri nekaterih nalogah, ki vodijo do iger, obstaja negotovost, ki jo povzroči pomanjkanje informacij o pogojih, pod katerimi se dejanje izvaja (vreme, povpraševanje potrošnikov itd.). Ti pogoji niso odvisni od zavestnih dejanj drugega igralca, temveč od objektivne realnosti. Take igre imenujemo igre z naravo. Človek v igrah z naravo poskuša ravnati preudarno, drugi igralec (narava, povpraševanje potrošnikov) ravna naključno.

Pogoji igre so podani z matriko  .

.

Naj ima igralec strategijo A 1 ,A 2 , …, A m, narava pa je stanje IN 1 , IN 2 , …, V n. Najenostavnejša situacija je, ko je verjetnost znana p j vsako stanje narave V j.Še več, če upoštevamo vsa možna stanja, str 1 + str 2 + … + p j+ … +pn= 1.

Če igralec A izbere čisto strategijo a i, potem bo matematično pričakovanje zmage str 1 a i 1 + str 2 a i 2 + … + p n a v. Najbolj donosna strategija bo tista, ki doseže

(str 1 a i 1 + str 2 a i 2 + … + p n a v).

20. Primer analize matrične igre .

Matrične igre, koncept teorije iger. M. in. - igre, v katerih sodelujeta dva igralca (I in II) z nasprotnimi interesi, vsak igralec pa ima končno število čistih strategij. Če imam igralca m strategije in igralec II - n strategije, potem lahko podate igro ( m ´ n)-matrika A = ||a ij ||, kjer a ij je izplačilo igralca I, če izbere strategijo jaz (jaz = -1, ..., m) in igralec II - strategija j (j = 1, ..., n). Po splošnih načelih obnašanja v antagonističnih igrah (od katerih sta M. in. poseben primer) si igralec I prizadeva izbrati takšno strategijo jaz 0, pri kateri je dosežen

![]() ;

;

Igralec II želi izbrati strategijo j o, pri kateri je dosežen

![]() ;

;

če v 1 = v 2, nato par( i 0, j 0) predstavlja sedlo igre, kar pomeni, da velja dvojna neenakost

![]() ; jaz = 1, ?, m; j = 1, ?, n.

; jaz = 1, ?, m; j = 1, ?, n.

Številka se imenuje vrednost igre; strategije jaz 0, j 0 imenujemo optimalna in čista strategija igralcev I oziroma II. če v 1 ≠ v 2, potem vedno v 1 < v 2; v tem primeru v igri ni sedla, zato je treba optimalne strategije igralcev iskati med njihovimi mešanimi strategijami (to je verjetnostne porazdelitve na množici čistih strategij). V tem primeru igralci delujejo z matematičnimi pričakovanji dobitkov.

Glavni izrek teorije M. in. (Neumannov teorem o minimaksu) pravi, da v kateri koli mikrostrukturi. obstajajo optimalne mešane strategije X*, y*, pri kateri so doseženi “minimaksi” enaki (njihova skupna vrednost je vrednost igre). Na primer, matrična igra ima sedlo jaz 0 = 2, j 0= 1, vrednost igre pa je 2; matrična igra nima sedla. Zanjo so optimalne mešane strategije X* = (3 / 4 , 1 / 4), y*= (1/2, 1/2); vrednost igre je 1/2.

Da bi dejansko našli optimalne mešane strategije, najpogosteje uporabljajo možnost kombiniranja M. in. problemom linearnega programiranja. Uporabite lahko tako imenovano iterativno metodo Brown-Robinson, ki je sestavljena iz zaporednega fiktivnega "igranja" dane igre, pri čemer igralci v vsaki dani igri izberejo svoje čiste strategije, najboljše proti nasprotnikovim nakopičenim strategijam v tistem trenutku. Igre, v katerih ima en igralec le dve strategiji, je enostavno rešiti grafično.

M. in. lahko služijo kot matematični modeli številnih preprostih konfliktnih situacij na področju ekonomije, matematične statistike, vojaških zadev in biologije. Pogosto je »narava« obravnavana kot eden od igralcev, kar razumemo kot celoten niz zunanjih okoliščin, ki jih odločevalec (drugi igralec) ne pozna.

21. Težave pri testiranju kompleksnih analitičnih hipotez.

Razvita rešitev je niz medsebojno povezanih programskih modulov, ki delujejo na eni sami platformi in bazi podatkov, kar omogoča reševanje problemov najrazličnejšega obsega od ocenjevanja finančnega stanja nasprotnih strank do upravljanja tveganj v vseh njihovih oblikah, vključno z izračunom limitov, njihovim načrtovanim (ciljnim) signalne vrednosti, ki določajo velikost obstoječega in potrebnega kapitala, kazalnike njegove ustreznosti in druge kazalnike nagnjenosti k tveganju.

V računalniku "RISKFIN. Prof" je vključil vse najboljše, zahtevano, uporabno, iz izkušenj, usposobljenosti in prakse specialistov in strokovnjakov podjetja "RISKFIN", prihranil trud in čas upravljavcev tveganja in analitikov v obliki vnaprej pripravljenega nabora metodološki razvoj in nastavitve programske opreme

Metode in postopki za ocenjevanje nagnjenosti kreditne institucije k tveganju

Farrakhov I.T., RISKFIN LLC, namestnik generalnega direktorja za razvoj

V reviji je bila objavljena različica članka, ki so jo avtorji pripravili za tisk

"Upravljanje tveganj v kreditni organizaciji" št. 4, 2011.

Uvod

Trenutno kreditne institucije za analizo svojih morebitnih izgub uporabljajo predvsem enofaktorske modele, kar pa ni vedno ustrezno in upravičeno. Ta metodologija vključuje hkratno uporabo neomejenega števila dejavnikov tveganja, tako za oceno celotnega bančnega tveganja (naklonjenosti tveganju) kot za oceno njegovih posameznih komponent.

V mednarodni in domači praksi se za ocenjevanje obsega možnih izgub kreditnih institucij uporabljajo različne metode, ki večinoma uporabljajo bodisi enofaktorske modele bodisi modele z istovrstnimi dejavniki tveganja. Modeli, ki za analizo hkrati uporabljajo kreditne, tržne in druge vrste dejavnikov tveganja, so izjemno redki. To stanje kreditnim institucijam ne omogoča, da bi ustrezno ocenile znesek svojih možnih skupnih izgub kot celote za celoten finančni portfelj, ker enofaktorski modeli ne dopuščajo hkratnih sprememb več dejavnikov tveganja.

V priporočilih Baselskega odbora za bančni nadzor je pomembna pozornost namenjena vprašanjem ocenjevanja kapitalske ustreznosti kreditne organizacije v enem samem kontekstu z ocenjevanjem višine celotnega tveganja. Namen predlagane metodologije je razviti enotne pristope k kvantitativnemu ocenjevanju morebitnih izgub, ki jih lahko kreditna institucija utrpi v prihodnosti pri uresničevanju različnih vrst tveganj.

Ključna sestavina filozofije obvladovanja tveganj v vsakem podjetju je določanje njegove nagnjenosti k tveganju. Nagnjenost k tveganju odraža količino tveganja, ki ga podjetje lahko nosi na podlagi svojih finančnih in operativnih zmožnosti, stopnje rasti in pričakovanj dobičkonosnosti deležnikov (tj. delničarjev, prodajalcev, upnikov itd.)

Če se obrnete na Googlov iskalnik za definicijo pojma »nagnjenost k tveganju«, lahko najdete številne definicije tega pojma.

Odločitev o tem, koliko tveganja je podjetje pripravljeno sprejeti ali ne, je odločitev na ravni podjetja. Na naslednjih straneh bomo pogledali, kako se lahko podjetja odločijo, koliko tveganja bodo prevzela in katera tveganja so pripravljena sprejeti. Številna podjetja imajo na primer zaupne podatke o svojih strankah (na primer številke kreditnih kartic, naslove strank itd.) in večja kot sta strošek in tveganje izgube teh zaupnih podatkov, skrbnejši mora biti nadzor nad storitvijo IT za strah pred povzročitvijo poslovne škode, če pride do takšne situacije.

Iskanje ravnotežja med nagnjenostjo k tveganju in nadzorom ni lahka naloga, vendar bi si moralo vsako podjetje prizadevati za to in nenehno delati, da najde to ravnovesje. Na primer, če je vaše podjetje finančna institucija in aktivno posluje s finančnimi instrumenti (na primer terminski posli, terminske pogodbe, opcije, zamenjave in druge vrste izvedenih finančnih instrumentov), morate vedeti, ali višje vodstvo (upravni odbor in izvršni uradniki) razume funkcijo teh instrumentov in zakaj jih podjetje uporablja. Morda je namen izvedenega finančnega instrumenta varovanje pred spremembami obrestnih mer ali spremembami menjalnih tečajev tujih valut ali morda, kot v primeru AIG, da ga uporabimo kot sredstvo za povečanje dobička (npr. MBS, CDO, CDS itd.). .d.). Če poznate nagnjenost svojega podjetja k tveganju, potem imate osnovo, na podlagi katere lahko ugotovite, ali obstaja usklajenost namena med željami uprave in dejanji uprave. Spodaj je študija primera, kaj se zgodi, ko ni cilja skladnosti.

Študija primera stečaja v okrožju Orange

Skladnost obstaja, ko so vsi v podjetju na isti strani in se premikajo v isto smer proti istemu cilju. To daje zaupanje, da bodo dejavnosti vsakega oddelka, oddelka in vseh zaposlenih prispevale k doseganju glavnih ciljev organizacije na poti njihovega izvajanja. Vendar lahko skladnost ciljev postane problematična, če se podjetje ukvarja s kompleksnimi finančnimi produkti. Nekateri finančni instrumenti so lahko tako zapleteni in težko razumljivi, da le nekaj ljudi v podjetju dejansko razume, kaj je instrument, kaj šele, kako ga evidentirati. Če ljudje ne razumejo, kaj je določeno orodje, je zelo težko zagotoviti, da je orodje usklajeno s cilji podjetja. To stanje je potrjeno v primeru bankrota Roberta Citrona, ki se je zgodil v okrožju Orange leta 1994.

Robert Citron je bil znan kot "zvezda" zakladnice okrožja Orange, ki je bilo (in ostaja) eno najuspešnejših okrožij v Kaliforniji. Citron je veljal za genija zakladnice, ki je nadzorovala 7,5 milijarde dolarjev vreden naložbeni sklad, ki je pripadal okrožnim šolam, mestom, posameznim okrožjem in samemu Orange Countyju. Funkcija okrožne blagajne je, da »deluje kot banka za okrožje, šolske okoliše, gasilske enote, oddelke za vodo in druge enote lokalne uprave. Ministrstvo za finance (zakladniški urad) prejema, razdeljuje, vlaga in obračunava porabo sredstev vsakega državnega podjetja (vlagateljev). Tisti investicijski skladi naj bi predstavljali konzervativen, a dobičkonosen način upravljanja denarnega toka okrožja in drugih vladnih agencij sploh v okrožju Orange.

Citron je slovel kot vlagatelj, ki dosega višje donose kot njegovi vrstniki. Njegov donos je bil v primerjavi z državnimi sredstvi višji za vsaj 2 odstotka. Ne glede na to je Citron ustvaril več dobička, ker je prevzel več tveganj. Citron se je pogosto zadolževal kratkoročno in vlagal dolgoročno, in ker ta strategija ponuja višje donose, pomeni tudi večje likvidnostno tveganje. Njegova strategija je temeljila na kratkoročnih obrestnih merah, ki so bile nižje od obrestnih mer dolgoročnih naložb. Tako je v trenutku, ko so februarja 1994 zrasle obrestne mere, vrednost investicijskega sklada padla. Ta upad se je poslabšal s tem, da je Citron uporabil različne finančne vzvode za povečanje svojega naložbenega sklada na velikost 20 milijard dolarjev. Ta finančna uredba je povečala njegove pozitivne donose, vendar je s seboj prinesla tudi povečanje tveganja. In do konca leta 1994 so Citronova dejanja privedla do likvidnostne pasti, ki je povzročila izgubo v višini 1,6 milijarde dolarjev.

Takrat je bil bankrot okrožja Orange največja finančna kriza lokalnih oblasti v zgodovini ZDA. Naložbene prakse Citrona bi morale biti predmet strogega neodvisnega nadzora, a ker je imel Citron dobre rezultate in njegovi nadzorniki niso bili finančno prefinjeni, mu je to omogočilo, da je vlagal brez nadzora ali nadzora. To pomanjkanje nadzora je bil glavni dejavnik izgube 1,6 milijarde USD javnih sredstev.

Iz stečaja okrožja Orange County se je treba naučiti vsaj dve lekciji.

1) Morate biti previdni, ko imate opravka z "zvezdo", tudi če je taka zvezda sam Robert Citron. Včasih lahko izgubite izpred oči pravi razlog za višje donose: finančni vzvod. Vzpostaviti je treba ustrezen nadzor in nadzor.

2) Poročanje o tveganjih mora biti popolno in neodvisnim strokovnjakom lahko razumljivo. Izogibati se je treba naložbenim ali finančnim strategijam, ki jih ni mogoče razložiti tretjim osebam. Spet ustrezna kontrola in nadzor morata prepoznati situacije, kjer se zgodi nekaj bolj kompleksnega (tveganega) od tistega, kar je organizacija pripravljena sprejeti.

Samo zato, ker je Citron lahko dosegel neverjetne rezultate, so voditelji okrožij, namesto da bi zagotovili ustrezen nadzor nad njegovimi dejavnostmi, želeli videti, kar so želeli videti. Če bi okrožje imelo strog nadzor in kontrolo, se bankrot v okrožju Orange morda ne bi zgodil. Da bi zagotovili dobro delujoč sistem notranjih kontrol, je bil prvi korak ugotovitev odnosa uprave in višjega vodstva do nagnjenosti k tveganju in prevzemanja tveganja. Na podlagi tega bi bilo mogoče oblikovati in izvajati ustrezne kontrole, ki bi zagotovile, da so vedenje in dejavnosti podjetja skladne z njegovimi cilji.

Pogosto se reče, da je nagnjenost k tveganju pokazatelj, kako podjetje posluje. Vendar je količina tveganja, ki ga podjetje (ali oddelek ali oddelek) želi ali noče sprejeti, v "očeh lastnika". Na primer, zaradi dejstva, da vlagatelje v delniški kapital zanima donosnost njihove naložbe, bi bili pripravljeni prevzeti več tveganja kot recimo pokojninski sklad, ki vlaga pokojninska sredstva, ki bodo morda potrebna v bližnji prihodnosti. Zato mora biti odločitev o višini tveganja, ki ga je podjetje pripravljeno in sposobno sprejeti ali tolerirati, sprejeti na ravni podjetja po pristopu od zgoraj navzdol.

Nagnjenost k tveganju, sposobnost tveganja, toleranca do tveganja

Da bi bolje razumeli nagnjenost podjetja k tveganju, je treba uvesti dva dodatna izraza: sposobnost tveganja in toleranca tveganja. Diagram 1 prikazuje in opredeljuje medsebojno povezanost pojmov.

Shema 1. Zmogljivost tveganja, nagnjenost k tveganju, toleranca do tveganja

Kot kaže zgornji diagram, mora podjetje, da lahko določi svojo nagnjenost k tveganju, najprej določiti svojo sposobnost tveganja. Preprosto povedano, to je absolutna meja, meja, ki jo je podjetje pripravljeno izgubiti, ne da bi zlomilo banko. Na podlagi tega lahko podjetje ugotovi, koliko je pripravljeno in sposobno izgubiti. To je zelo pomemben koncept, saj je iz diagrama razvidno, da mora biti nagnjenost k tveganju nastavljena znotraj njegove sposobnosti tveganja.

Ko podjetje določi svojo sposobnost tveganja in nagnjenost k tveganju, se lahko odloči, kakšna je njegova toleranca do tveganja, to je dejanska raven tveganja, ki jo je podjetje sposobno nositi glede na določen dejavnik tveganja (glej Kategorije tveganja). Na podlagi tega lahko pričakujemo, da količina tveganja znotraj kategorije ne sme preseči skupne nagnjenosti k tveganju podjetja. Na primer, če podjetje daje posojila svojim strankam, se podjetje izpostavi kreditnemu tveganju, ki je tveganje, da stranka morda ne bo odplačala posojila. Glede na to tveganje mora vodstvo podjetja razumeti, koliko slabega dolga lahko in koliko je organizacija pripravljena tolerirati. Toleranca do tveganja vpliva na računovodske izkaze, saj mora podjetje izračunati, koliko slabega dolga pričakuje.

Različni pristopi k tveganju

Posel je sam po sebi tvegan posel, kar pomeni, da morajo organizacije tako ali drugače tvegati, če le želijo preživeti. Količina tveganja, ki ga podjetje sprejme, bo odvisna od tega, ali organizacija išče tveganje ali je tveganju nenaklonjena. Nenaklonjenost tveganju ne pomeni, da se podjetje skuša v celoti izogniti tveganju; namesto tega pomeni, da je podjetje osredotočeno na pridobivanje zadostnih donosov od prevzetih tveganj. Po drugi strani pa so iskalci tveganja v poslu tisti, ki so bolj osredotočeni na maksimiranje dobička in se zato ne ukvarjajo toliko s stopnjo tveganja, ki so ga pripravljeni sprejeti za maksimiranje dobička.

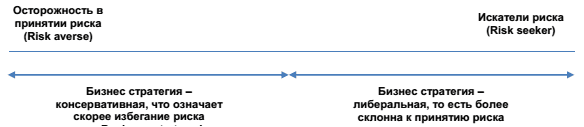

Razpon poslovnih odnosov do prevzemanja tveganj je razviden iz diagrama kontinuuma tveganj (slika 2), ki je podan spodaj. Dva konca sta dve skrajnosti, medtem ko bodo organizacije, ki so bližje realnemu življenju, nekje na sredini. Na levi strani skrajna točka prikazuje podjetja, ki se bojijo tvegati in katerih strategije so izbrane tako, da se izogibajo tveganjem. Na desni strani so podjetja, ki aktivno iščejo in pogumno tvegajo.

Shema 2. Neskončno tveganje (kontinuum tveganja)

Kjerkoli se podjetje nahaja ob tej črti, mora v vsakem primeru poskušati zmanjšati tveganje, ne pa ga poskušati popolnoma odpraviti. Funkcija nagnjenosti k tveganju v tem pogledu je pokazati podjetju, kje na tej črti je, ne glede na to, ali je na desni ali na levi.

Spodaj je zgodba o podjetniku, ki zelo tvega.

Obrambni pogodbenik, ki se ukvarja z varnostjo programske opreme, se je odločil, da je tveganje zaostanka v programski tehnologiji tako veliko, da je dobesedno postavilo na kocko obstoj podjetja, zato mora podjetje razviti novo programsko opremo, ki bi lahko zaščitila občutljive podatke v obrambni industriji zunanji virusi in prodori (hekerji). Če pogodba za zaščitni program ni prejeta, lahko gre podjetje v stečaj. Tveganje, ki ga je podjetje prevzelo (apetit po tveganju), je bilo zelo veliko, vendar so to razumeli vsi vpleteni v proces, vključno z upravnim odborom. O tveganju, ki so ga prevzemali, je upravni odbor obširno razpravljal, vodstvo pa se je z njim strinjalo. Ta odločitev kaže na visoko nagnjenost podjetja k tveganju. Tudi vlagatelji so spoznali tveganost podviga, ko so znižali tečaj delnice družbe. Glavna ideja tukaj je, da sta poslovna strategija in nagnjenost k tveganju pod posegom, tako da je treba upoštevati oba dejavnika. To je še posebej pomembno pri ocenjevanju nagnjenosti k tveganju med razvojem in oblikovanjem strategije.

Kaj vpliva na nagnjenost podjetja k tveganju?

Kot smo že omenili, mora strategija podjetja upoštevati tveganja. Pri obravnavi tveganj in nagnjenosti k tveganju obstaja veliko dejavnikov, ki lahko vplivajo na nagnjenost podjetja k tveganju, kot so:

- Na kateri stopnji razvoja življenjskega cikla je podjetje? Kjer je podjetje v življenjskem ciklu, lahko vpliva in zelo pogosto vpliva na nagnjenost podjetja k tveganju. Na primer, podjetja, ki so v fazi ustanavljanja podjetij, so neizogibno izpostavljena večjemu tveganju že s samim dejstvom ustanovitve podjetja. Ta podjetja samo poskušajo preživeti. Njihova glavna naloga je učinkovito upravljanje denarnih tokov. Statistični podatki kažejo, da 50% podjetij v ZDA ne preživi svojih prvih 5 let obstoja. Start-upi so povezani s podjetniki, ti pa s prevzemanjem tveganja.

Če se podjetje lahko premakne iz zagonske faze v fazo rasti, mora podjetje okrepiti svoj kontrolni sistem za obvladovanje tveganj. Podjetja lahko na tej stopnji vzpostavijo notranje kontrole kot funkcijo za nadzor procesov kontrole in ocene tveganja. Ko podjetje preide v fazo zrelosti, se prodaja običajno umiri, kar prisili vodstvo podjetja, da se osredotoči na nadzor stroškov. To je mogoče doseči s povečanjem produktivnosti. Podjetja se na tej stopnji lahko osredotočijo tudi na vstop na tuje trge ali razvoj drugih vrst izdelkov. To pomeni, da morajo imeti ta podjetja strog nadzor nad celotnim poslovnim procesom. - Stališča ključnih deležnikov, vključno z glavnimi delničarji, imetniki obveznic, posojilojemalci, analitiki in številnimi drugimi delničarji. Vsak delničar ima lahko drugačno mnenje o tem, koliko tveganja bi morala biti družba pripravljena sprejeti. Na primer, delničarji, ki pričakujejo višje dobičke, bodo verjetno pritiskali na podjetje, da prevzame več tveganj. Medtem ko bi banka, ki je podjetju posodila denar, verjetno raje, da organizacija omeji svoja tveganja.

Ali bo upoštevan pogled posameznega delničarja, bo odvisno od tega, kolikšen vpliv ima posameznik v podjetju in od strukture odločanja. Na primer, če je banka podjetju posodila velik znesek, bo banka zelo zainteresirana, da podjetje še naprej obstaja. Če banka meni, da podjetje prevzema nepotrebna tveganja, lahko svoje skrbi in dvome izrazi vodstvu in upravi. Kako močno bo banka izrazila svoje pomisleke, bo neposredno odvisno od tega, koliko bi banka lahko trpela, če podjetje ne bi izpolnilo obveznosti. Vendar samo zato, ker banka izrazi te pomisleke, ne pomeni vedno, da bo upravni odbor poslušal pomisleke banke ali jim bo mar zanje.

Spodaj je primer, kako se lahko osebni odnos ene osebe do tveganja odraža v strategiji organizacije, ki jo ta oseba vodi. Tukaj navedeni primer se nanaša na Richarda Bransona, predsednika skupine Virgin.

Richard Branson je ustanovitelj in predsednik Virgin Group Ltd. Skupina vključuje približno 400 podjetij različnih profilov, razpršenih po vsem svetu. Vse operacije v zvezi s potovanji izvaja Virgin Atlantic Airways, ki je v 51-odstotni lasti skupine. To podjetje deluje na 30 destinacijah po vsem svetu in je največji generator denarja. Dolgo bi trajalo naštevanje vseh njegovih poslovnih podvigov in projektov, tako uspešnih kot neuspešnih. Toda Branson se nikoli ni bal neuspeha. Lasti mu izjavo: »Pomen besede »podjetništvo« lahko skrčimo na drugo besedo, »igra«.

Da bi ustanovil podjetje, kot je Virgin, je Richard Branson očitno moral veliko tvegati. Pravzaprav je Richard znan po svoji strasti do tveganja in ima vzdevek "odvisnik od adrenalina". V potrditev tega vzdevka se loteva najbolj drznih in tveganih projektov, eden izmed njih je ustanovitev podružnice z glasnim imenom Virgin Galactic, katere načrti vključujejo ponudbo poletov v vesolje (vesoljski turizem) vsem, ki želijo plačati; 200.000 $ na let. Lahko si predstavljate tveganje, ki ga prevzema to podjetje. Projekt bo zahteval ogromno investicij in zagotovo ni nobenega zagotovila, da bo projekt uspešen. Tveganje katastrofalnega izida je zelo verjetno.

Nobenega dvoma ni, da nagnjenost k tveganju tega podjetja prihaja neposredno od njegovega predsednika, ki je mimogrede lastnik večine podjetja. Zato se Richard Branson ne sooča z večjim pritiskom delničarjev.

- Računovodski dejavniki, kot so obseg transakcij, zapletenost računovodskega sistema, spreminjanje pravil in predpisov itd.

- Možnost goljufije. Sem spadajo vprašanja v zvezi z naravo poslovanja, kontrolami v poslovanju in etičnimi vidiki poslovnega okolja podjetja.

- Zunanji dejavniki, kot so spremembe gospodarskih razmer, spremembe v industriji, spremembe v tehnologiji itd. Na primer, če gre država skozi recesijo, se lahko podjetje odloči, da bi bilo bolje rezervirati večjo rezervacijo za slabe terjatve, glede na to, da bo potrošnikov slabih terjatev več. Če pa je industrija pod drobnogledom zaradi okoljskih vprašanj, mora podjetje razmisliti, ali naj rezervira rezervo za dejavnosti proti onesnaževanju. Podjetje se lahko tudi odloči, da mora prevzeti več tveganja, da ohrani dobičkonosnost v nazadujočem gospodarstvu.

- Vladne omejitve. Odvisno od panoge ima lahko vlada vlogo pri tem, koliko tveganja lahko prevzame podjetje. Nekatere panoge, kot sta zavarovalništvo in bančništvo, so običajno podvržene večjim omejitvam in omejitvam kot druge panoge, ker uporabljajo javni denar. Današnja kriza je povečala potrebo po državni regulaciji, zlasti v bančništvu.

- Dejavniki, odvisni od nivoja podjetja, kot so količina in kakovost najetega osebja, količina in kakovost usposabljanja, vrzeli v sistemu obdelave informacij, spremembe v organizacijski strukturi, spremembe na ključnih položajih itd.

Nazadnje, kulturni dejavniki pogosto igrajo vlogo pri določanju nagnjenosti podjetja k tveganju.

Odnos med nacionalno kulturo in prevzemanjem tveganja

Raziskovalci so vedno verjeli, da obstaja povezava med kulturnimi značilnostmi države in vedenjem strategije tveganja podjetja. Ko razmišljate o tveganih ljudeh, vam takoj pride na misel podjetniki, ljudje, ki se želijo ukvarjati s projekti, ki zahtevajo veliko tveganja. Podjetniki so po naravi individualisti in inovatorji. Če se zanašamo na to stališče, potem je povsem razumno domnevati, da bodo države z individualističnimi potezami, bolj izraženimi v značaju posameznega ljudstva, bolj podjetne. Nizozemski znanstvenik Geert Hofstad je na podlagi rezultatov svojih raziskav razmerja med nacionalnimi značilnostmi in »podjetniškim duhom« posameznih ljudstev prišel do zaključka, da so Združene države Amerike na prvem mestu lestvice najbolj individualističnih kultur, medtem ko države Latinske Amerike veljajo za najbolj kolektivistične. Ta koncept je pomemben za upoštevanje nacionalnih vedenjskih kultur pri preučevanju možnosti za širitev dejavnosti podjetja izven svoje države pri sprejemanju odločitev in razvoju vedenjskih politik.

Na primer, menedžerji v »individualističnih« državah so ponavadi bolj avtonomni in neodvisni kot menedžerji v »kolektivističnih državah«. Če pa je vaše podjetje bolj sodelovalno, potem je kolektivna rešitev primernejša znotraj organizacije. Če je po drugi strani vaša poslovna kultura tista, v kateri se slavi in spodbuja individualizem, potem lahko vodstvo sprejme bolj tvegane odločitve na podlagi izkušenj in boljše presoje. Za organizacije lahko to pomeni prevzemanje višjih stopenj tveganja v upanju, da bodo dosegle večje donose.

Kot je razvidno iz tega: prizadevati si je treba za ravnotežje med kulturnim okoljem podjetja in nacionalno kulturo države, v kateri se posluje. Kot si lahko predstavljate, to ni lahka naloga, če vodite podjetje v okolju z dvema različnima kulturnima razlikama. V takih primerih bi bilo za boljše razumevanje kulture države, v kateri organizacija deluje, koristno izvajati izobraževanja in seminarje o medkulturni komunikaciji. Takšne dejavnosti so namenjene prepoznavanju vpliva različnih kultur druga na drugo in premagovanju težav.

Oblikovanje nagnjenosti k tveganju

Če organizacija (ne glede na to, ali je velika ali majhna) ni podala uradne izjave o svoji nagnjenosti k tveganju, bo verjetno v prihodnosti naletela na težave pri nadzoru. Brez take izjave menedžerji ne morejo učinkovito upravljati podjetja na ravni tveganja, ki ga lahko sprejmejo ali smejo sprejeti, in ne zamudijo pomembnih priložnosti, kjer je to potrebno, saj verjamejo, da je prevzemanje dodatnega tveganja zavrnjeno, ko je točno kar je potrebno.

Formalizirati nagnjenost k tveganju pomeni prenesti na papir. To se naredi, da se zagotovi manj zmede glede tega, kaj uprava in višje vodstvo mislita o tveganju. Na splošno se domneva, da večja kot je organizacija, bolj specifične so njene politike in postopki (tudi nagnjenost k tveganju). Formalizacija nagnjenosti k tveganju olajša komunikacijo z vsemi, ki so jim informacije namenjene.

Na primer, velika podjetja za finančne storitve, kot so Citibank, Bank of America, BNP Paribas, ING, HSBC in druga, naj bi imela bolj zapletene formalne izjave o nagnjenosti k tveganju kot mala in srednje velika podjetja. Vse to se dogaja verjetno zaradi omejitev in pritiska določil dokumenta Basel III ali kakšnih drugih predpisov. V malih in srednje velikih podjetjih je lahko izjava podjetja o njegovi nagnjenosti k tveganju izražena z enim ali dvema stavkoma, na primer: naložbe v projekt ne smejo preseči 20 % knjigovodske vrednosti ali prihodki po MSRP ne smejo imeti negativnega vpliva za več kot 50 %. pričakovanega dohodka.

Nagnjenost k tveganju je lahko predstavljena številčno (v dolarjih) ali kvalitativno (z opisom). Spodaj je nekaj primerov kvantificiranja nagnjenosti k tveganju.

- Plačilna sposobnost - Podjetje ne želi izgubiti več kot določeno vsoto denarja iz svojega kapitala, da ni v nenehnem strahu, da bo v primeru višje sile ali kombinacije ekstremnih situacij utrpelo ogromne izgube.

- Kapitalsko pokritje – zahteva, da ima podjetje dovolj kapitala za večkratno pokritje določene stopnje škode, na primer 1 od 100 na leto.

- Zaslužek - Podjetje ne želi izgubiti več kot določen odstotek ali znesek zaslužka po standardih GAAP, na primer (US GAAP ali IRFS)

- Vrednost podjetja - Podjetje želi izračunati količino in vrste tveganja, ki maksimirajo vrednost podjetja (tveganje, prilagojeno, predstavlja vrednost prihodnjih denarnih tokov)

Spodaj je tabela, ki ponazarja kvantitativno merjenje nagnjenosti k tveganju pri ING:

Po drugi strani pa lahko obstajajo tvegana sredstva, ki jih ni mogoče kvantificirati, vendar je treba tveganja še vedno sporočiti. V tem primeru se izraz "preference glede tveganja" uporablja za izražanje nagnjenosti k tveganju. Preference glede tveganja določajo tveganja, ki jih vaše podjetje ni pripravljeno sprejeti, na primer nevlaganje v drugorazredne hipoteke ali nesprejemanje posojil s spremenljivo rento.

Postopek ocenjevanja nagnjenosti k tveganju

Po kratkem opisu konceptualnih temeljev nagnjenosti k tveganju bi rad prešel na naslednjo stopnjo. Ko razumete koncept nagnjenosti k tveganju, je naslednji korak oceniti, ali je tveganje primerno za vaše podjetje in ali nosilci odločanja razumejo količino tveganja, ki ga lahko sprejmejo, da dosežejo svoje cilje in naloge podjetja.

Ta postopek vrednotenja mora vključevati naslednje dejavnike:

- Ali je podjetje dokumentiralo svojo nagnjenost k tveganju. Želite vedeti, ali je formalizirana nagnjenost k tveganju upravičena za dejavnosti, v katere je vključeno podjetje.

- Vodstvo je (s soglasjem uprave) posredovalo informacije o nagnjenosti k tveganju in toleranci do tveganja v vse dele družbe (po podružnicah, divizijah, poslovalnicah itd.).

- Nagnjenost k tveganju in toleranco redno pregledujemo in posodabljamo glede na spremembe v poslovnem okolju. Nagnjenosti k tveganju ni mogoče vzpostaviti enkrat za vselej in ostati nespremenjena.

Diagram 3 prikazuje postopek izvajanja ocene nagnjenosti k tveganju. Vsaka funkcija je podrobno obravnavana na naslednji strani.

Shema 3. Postopek ocenjevanja nagnjenosti k tveganju

1) Preverjanje dokumentacije glede nagnjenosti k tveganju

Postopek izvajanja ocene nagnjenosti k tveganju začnete s pregledom celotne dokumentacije, ki je na voljo v podjetju za nagnjenost k tveganju. Kot je navedeno zgoraj, se lahko podjetje, ki ne dokumentira svoje nagnjenosti k tveganju, v prihodnosti sooči s težavami pri nadzoru. Vendar je preprosta formalizacija nagnjenosti k tveganju le prvi korak. Pogosto se zgodi, da nagnjenost k tveganju ni razumljena do globine, da bi zagotovila osnovo in osnovo za sprejemanje pravih odločitev.

Pogosto se zgodi, da podjetja napačno določijo svojo nagnjenost k tveganju. Tukaj je primer takega primera: tveganje je dokumentirano tako, da je »podjetje ugotovilo, da je nagnjeno k tveganju v IT tehnologiji, kar je privedlo do sprostitve nekaterih njegovih običajnih procesov nadzora razvojnega sistema. družba je vsaj v dveh primerih padla zaradi neupoštevanja osnovnih in enostavnih kontrolnih postopkov. Te napake v sistemu so bile tako katastrofalne, da je bila večina Sveta prisiljena odstopiti ali pa so bili odpuščeni. Na podlagi tega je bila pridobljena lekcija ta, da ima nagnjenost k tveganju dve komponenti, tveganje in nadzor, in da bo upoštevanje samo ene komponente brez upoštevanja druge vedno vodilo do neoptimalnih odločitev.

Postopek ocenjevanja je v prvi vrsti sestavljen iz zagotavljanja, da je odbor/vodstvo ugotovilo in dokumentiralo svojo nagnjenost k tveganju, nato pa zagotovi, da so bile te informacije sporočene vsem ravnem organizacije. Na primer, če je vodstvo določilo posebno denarno omejitev za pridobitve kapitala, bo postopek ocenjevanja namenjen zagotavljanju, da omejitev ni bila presežena.

Organizacije običajno dokumentirajo svojo nagnjenost k tveganju v uradni izjavi – »izjava o nagnjenosti k tveganju«. Namen izjave je zagotoviti, da tvegano vedenje znotraj organizacije odraža interese delničarjev družbe, uprave in uprave. Izjavo je mogoče uporabiti za zagotovitev, da je podjetje izbralo pravi ton zase. Pri pregledu izjave o nagnjenosti k tveganju organizacije je treba upoštevati, da se mora organizacija sama odločiti, kakšna naj bo njena nagnjenost k tveganju.

Spodnji seznam je uporabna vaja pri ocenjevanju izjave podjetja o nagnjenosti k tveganju. Omogoča vam razumevanje, ali sta uprava in vodstvo družbe pri svojih nalogah »na isti strani«, ko upoštevate nagnjenost k tveganju.

- Ali je družba identificirala svoje delničarje in se zaveda njihovih pričakovanj?

- Ali je celotno podjetje vzpostavilo široko nagnjenost k tveganju?

- Ali je podjetje določilo svojo toleranco do posameznih vrst tveganja?

- Ali je podjetje svojo nagnjenost k tveganju preverilo glede na trenutni profil tveganja?

Ilustrativna izjava o nagnjenosti k tveganju: SCOR Se

Naša dokazana sposobnost absorbiranja šokov, skupaj s trenutnim konkurenčnim položajem SCOR, nam omogoča, da zmerno povečamo našo nagnjenost k tveganju za obdobje 2010–2013 in vidimo prihodnje izboljšave dobičkonosnosti in plačilne sposobnosti. To vodi do naslednjih treh ključnih ciljev.

- Optimizacija profila tveganja.

- »AA« raven finančne varnosti, ki jo zagotavljajo naše stranke,

- Dobičkonosnost, ki za 1000 točk presega bazno točko ravni brez tveganja za celoten cikel.

V skladu z Direktivo št. 3624-U morajo kreditne institucije določiti svojo nagnjenost k tveganju (risk appetite), na podlagi katere lahko pozneje zgradijo strategijo upravljanja tveganj in kapitala, v njej opredeliti ciljno strukturo tveganj in kapitala ter kot ciljno stopnjo kapitalske ustreznosti. Nagnjenost k tveganju odraža skupno največjo stopnjo tveganja (možnih izgub) kreditne institucije (skupine), ki jo je ta pripravljena sprejeti v procesu ustvarjanja vrednosti za delničarje in doseganja postavljenih strateških ciljev (vključno s ciljnimi kazalniki dobičkonosnosti). V formalizirani obliki je nagnjenost k tveganju niz kvantitativnih in kvalitativnih kazalnikov, ki odražajo stopnjo tveganj, ki jih sprejema banka.

Izbira teh kazalnikov določi vsaka kreditna institucija neodvisno. Na splošno se pričakuje, da je treba določiti kvantitativne kazalnike nagnjenosti k tveganju za vse vrste tveganj, ki jih je mogoče količinsko opredeliti. Kvalitativne kazalnike je mogoče določiti za vse vrste tveganj, tako količinsko opredeljive kot nemerljive. Glavna naloga kreditne institucije pri ugotavljanju nagnjenosti k tveganju je pokritje vseh vrst pomembnih tveganj, ugotovljenih v procesu identifikacije tveganj. Hkrati Banka Rusije priporoča vzpostavitev nagnjenosti k tveganju ne le za tveganja, ki so pomembna za kreditno institucijo, ampak tudi za kapitalsko ustreznost banke. V zvezi s tem se nagnjenost k tveganju ne dojema kot znesek lastnih sredstev, ki ga je kreditna institucija pripravljena tvegati, temveč kot nekakšen dodatni sistem omejitev, prek katerega se kapital porazdeli med vrste tveganj in področja dejavnosti. Skladno s tem bo kršitev pragov, določenih v nagnjenosti k tveganju (kvantitativnih in kvalitativnih kazalnikov), zaskrbljujoč signal za vodstvo in bo pomenila grožnjo nedoseganja strateških ciljev, če so vsi ostali pogoji enaki.

Seznam kazalnikov nagnjenosti k tveganju, ki jih priporoča Banka Rusije, je podan v tabeli. 5.1.

Tabela 5.1

Seznam indikatorjev tveganja, ki jih priporoča banka

|

Kazalo |

Komentar delovne skupine |

|

poslovanje, stabilnost in kakovost dohodka, sposobnost ustvarjanja dohodka v prihodnosti itd. Hkrati bonitetna ocena označuje verjetnost neizpolnjevanja obveznosti do upnikov organizacije. Skladno s tem lahko pri izbiri stopnje zaupanja pri določanju zahtevanega (ekonomskega) kapitala upoštevate verjetnost neplačila kreditne institucije, ki ustreza ciljni bonitetni oceni (za več podrobnosti glej pododstavek 3.2.5.2). Ciljna raven kapitalske ustreznosti je določena v okviru strateškega načrtovanja. Stopnja zadostnosti sama po sebi ni sama sebi namen, ampak je rezultatski kazalnik, ki upošteva cilje vodstva in poslovnih upravičencev. |

|

|

Stopnja ustreznosti kapitala, ki je na voljo kreditni instituciji (bančni skupini), določena kot odstotek kapitala, potrebnega za kritje tveganj (zahtevani kapital) |

Razpoložljivi kapital mora presegati ekonomski kapital, tj. minimalna vrednost tega kazalnika je lahko določena na 100 % (metode za določanje zahtevanega in razpoložljivega kapitala za namene ICAAP so podane v pododstavkih 5.2.4, 5.2.5 in 5.2.6). Ob upoštevanju posebnosti ocenjevanja ekonomskega kapitala tako merilo morda ne izpolnjuje zahteve. 4.1 Navodila št. 3624-U (»Kreditna organizacija (nadrejena kreditna organizacija bančne skupine) določa nagnjenost k tveganju, da se zagotovi dolgoročno vzdržno delovanje kreditne organizacije (bančne skupine), vključno s stresnimi scenariji«). Da bi upoštevale to zahtevo, bodo kreditne institucije morda morale ustvariti dodatne kapitalske blažilnike (na primer za tveganja, ki jih ni mogoče kvantificirati, tveganja modela, izgube zaradi stresa, razvojni blažilnik itd.). V tem primeru bo ciljna vrednost višja od 100 % |

|

Kazalniki predpisane zadostnosti kapitala (kapitala) kreditne institucije (temeljnega, stalnega in celotnega kapitala) |

Glej Pravilnik št. 395-P, Navodilo št. 139-I in Pravilnik št. 509-P. Ta kazalnik morda ni izrecno vključen v nagnjenost k tveganju, saj se domneva, da je skladnost z zahtevami regulatorja privzeto obvezna. |

|

Kazalo |

Komentar delovne skupine |

|

za finančno zdrave kreditne institucije, ki nimajo težav s pomanjkanjem kapitala v fazi načrtovanja. Hkrati, da bi se izognili negativnim posledicam, povezanim s kršitvijo najvišjih vrednosti standardov kapitalske ustreznosti, ki jih je določil regulator (vključno s potrebo po privabljanju kapitala v času, ko so njegovi stroški visoki, odliv strank itd.), kreditne institucije lahko določijo strožje omejitve standardov |

|

|

Indikatorji, ki označujejo nekatere vrste pomembnih tveganj |

|

|

Za kreditno tveganje: Razmerje med zahtevanim obsegom in oblikovanjem rezerv za morebitne izgube kreditnim zahtevam, prilagojenim tveganju;

|

Določitev metod za izračun teh kazalnikov bo odvisna od uporabljenega računovodskega standarda. Odvisno od stopnje javnosti kreditne organizacije bo morda treba določiti kazalnike, ki označujejo kreditno tveganje, tako na podlagi RAS kot MSRP. Alternativa indikatorjem, povezanim z rezervacijami, so pričakovane izgube za posamezne portfelje kreditnih posojil. Določitev povprečne stopnje neplačila glede na razrede (segmente) bančnih posojil je možna na podlagi obstoječe bančne statistike. Če kreditna institucija uporablja tekoče (točka v času) oceno verjetnosti neplačila, potem je treba kazalnike nagnjenosti k tveganju oblikovati ob upoštevanju predvidene faze poslovnega cikla. Ciljne stopnje verjetnosti neplačila za nove kreditne produkte je mogoče ustvariti z uporabo zunanjih baz podatkov ali z oceno uspešnosti podjetij, specializiranih za ustrezne segmente |

|

Za obrestno tveganje bančne knjige:

|

Glej Navodilo št. 2332-U (postopek za pripravo in predložitev poročil v obrazcu 0409127 "Podatki o obrestnem tveganju"), pismo št. 15-1-3-6/3995. Kot alternativa se lahko uporabijo ocene, pridobljene z internimi metodami, vključno s tistimi, ki se uporabljajo pri izračunu ekonomskega kapitala |

|

Za tržno tveganje - znesek kapitala, potreben za pokrivanje izgub zaradi spremembe vrednosti finančnih instrumentov |

Glej Uredbo št. 511-11. Kot alternativa se lahko uporabijo ocene, pridobljene z internimi metodami, vključno s tistimi, ki se uporabljajo pri izračunu ekonomskega kapitala |

|

Kazalo |

Komentar delovne skupine |

|

Za likvidnostno tveganje - največja vrzel med sredstvi in obveznostmi za različne pogoje povpraševanja in odplačevanja, tako do enega leta kot več kot eno leto, omejitve glede odvisnosti kreditne institucije od sredstev ene pravne ali fizične osebe ali od zbiranja sredstev ob umestitvi enega izdelka |

Pri določanju metodologije za napovedovanje likvidnostnih vrzeli za bančno skupino je treba upoštevati posebnosti upravljanja likvidnosti skupine/članice skupine ter regulatorne in druge omejitve (likvidnostni standardi, pogodbe o javnem zadolževanju ipd.). Na splošno se kapital kreditne institucije ne more v celoti uporabiti kot zaščita/zavarovanje pred realizacijo likvidnostnega tveganja. Toda kot del ugotavljanja nagnjenosti k tveganju lahko kreditna institucija za likvidnostno tveganje določi enake omejitve, kot jih uporablja pri tekočih dejavnostih, ob upoštevanju operativnih in strateških načrtov |

|

Za tveganje koncentracije:

|

Pomembno je omeniti, da je ena ključnih razlik med AML in regulativnim pristopom ravno upoštevanje koncentracije. V tem primeru ne govorimo le o koncentraciji kreditnega tveganja, temveč tudi o koncentraciji v vseh drugih vrstah tveganj, vključno s tržnim tveganjem in likvidnostnim tveganjem. |

|

Kvalitativni indikatorji |

|

|

Ocena tveganj in skladnost z vzpostavljeno nagnjenostjo k tveganju pri odločanju o vstopu na nove trge, izvajanju novih poslov (uvajanje novih produktov) |

Ta kazalnik označuje kakovost korporativnega upravljanja in sistema upravljanja tveganj. Ta kazalnik lahko spremlja notranja revizijska služba. Dokumentacija, ki spremlja odločanje o spremembi stopnje tveganj, mora vsebovati uradni zaključek službe za upravljanje s tveganji, vključno z oceno kazalnikov, vključenih v nagnjenost k tveganju. |

|

Ocena razmerja med tveganjem in donosom pri sprejemanju upravljavskih odločitev |

Primeri takih kazalnikov so podani v tabeli. 5.2 |

Za zagotovitev neprekinjenega poslovanja in izpolnjevanja obveznosti do strank in nasprotnih strank lahko kreditne institucije v svojo nagnjenost k tveganju vključijo tudi druge kazalnike. Med metrikami nagnjenosti k tveganju, ki se uporabljajo v bančni praksi, ločimo naslednje skupine (tabela 5.2).

Tabela 5.2

Meritve nagnjenosti k tveganju, ki se uporabljajo v bančni praksi

|

Skupina indikatorjev |

Komentar |

|

Notranji kazalniki kapitalske ustreznosti |

Kazalniki, ki označujejo razmerje med zahtevanim in razpoložljivim kapitalom |

|

Vrednosti obveznih standardov |

Priporočljivo je določiti ciljno raven standardov ob upoštevanju poslovnega načrta in strategije kreditne institucije, volatilnosti teh kazalnikov v preteklosti (vključno s kazalniki likvidnosti NKL, CHSF (LOTT?)) 1. Stopnja konzervativnosti pri postavljanju ciljnih limitov je odvisna od stopnje razvitosti sistema upravljanja tveganj |

|

Kazalniki donosnosti |

ROE, EVA(ekonomska dodana vrednost), ciljna višina dividend, donosnost R.W.A.(tveganju prilagojena sredstva), nestanovitnost donosa, tveganju prilagojeni donosi (vključno RAROC), verjetnost izgub kreditne institucije na obzorju strateškega načrtovanja in drugi kazalniki |

|

koncentracija |

Raven koncentracije glede na vrsto poslovanja, geografsko območje, industrijo itd. |

|

Likvidnost |

Kazalniki likvidnosti (LCR, NS"FR), vrzeli in drugi kazalniki |

|

Izgube zaradi različnih vrst tveganj |

Kazalniki volatilnosti izgub, stroški tveganja, pričakovane izgube za različne vrste tveganj, razmerje med izgubami iz posameznih vrst tveganj in višino načrtovanih prihodkov. |

|

Razmerje med višino dodatno oblikovanih rezerv in višino dobička iz poslovanja, kazalniki pokritosti problematičnih dolgov z rezervami itd. |

|

|

Agregatne mere tveganja |

Količina ekonomskega kapitala, VaR, Pričakovan primanjkljaj, poudarjena VaR in itd. |

|

Skupina indikatorjev |

Komentar |

|

Rezultati stresnega testiranja |

Rezultati stresnega testiranja naj bi pokazali možnost neprekinjenega delovanja (skladnost s standardi in druge pomembne zunanje omejitve) tudi v stresni situaciji. |

|

Vrednosti kazalnikov, katerih neupoštevanje lahko povzroči znatne negativne posledice v zvezi s finančno stabilnostjo kreditne institucije |

Podobni kazalniki so lahko kazalniki, določeni v pogodbah o javnem zadolževanju, razmerja, ki jih določijo drugi regulativni organi |

|

Indikatorji kakovosti in skladnost |

Skladnost s predpisi in predpisi, ki opredeljujejo procese in politike za obvladovanje tveganj, ki jih je nemogoče ali težko količinsko opredeliti |

Spodaj so primeri meritev nagnjenosti k tveganju, ki jih uporabljajo evropske banke (tabela 5.3).

Tabela 53

Primeri metrik obvladovanja tveganja, ki jih uporabljajo evropske banke

|

Pokrito |

Merilo tveganja |

Opredelitev metrike |

vrednote |

|

|

Kredit, trg, Delovanje |

Ustreznost regulativni kapitala |

Najnižja raven Stopnja I kapitala |

||

|

Kreditno, tržno, operativno tveganje v primeru stresnih scenarijev |

Dodatni regulatorni kapital |

Dodatna uporaba kapitala v primeru stresnih scenarijev, v deležih regulatornega kapitala |

||

|

Indikatorji donosnost |

Kredit, trg, delovanje |

Vrnitev na R.W.A. |

Donosnost tveganju prilagojenih sredstev |

|

|

Kredit |

Vsa tveganja |

Dolgoročno kredit |

Od AA- do A- |

|

Pokrito |

Merilo tveganja |

Opredelitev metrike |

vrednote |

|

|

koncentracija |

Kredit |

Razstava |

Stopnja koncentracije glede na vrsto poslovanja, geografsko območje, industrijo |

|

|

Tveganje koncentracije |

Gospodarski sektor |

Stopnja največje izpostavljenosti določenemu gospodarskemu sektorju |

||

|

Tveganje koncentracije |

Profil visokega tveganja |

Relativna izpostavljenost do visoko tveganih malih strank v celotnem posojilnem portfelju |

||

|

Tveganje koncentracije |

Koncentracija po posameznih in petih največjih nasprotnih strankah |

Stopnja največje izpostavljenosti do posamezne nasprotne stranke in do petih največjih strank Skupine |

||

|

Likvidnost |

Likvidnostno tveganje |

LCR Koeficient likvidnostnega kritja |

Ocena zadostne ravni likvidnosti v 30-dnevnem horizontu v primeru stresnega scenarija |

|

|

Likvidnostno tveganje |

NSFR (razmerje neto stabilnega financiranja) |

Razmerje med količino razpoložljivih sredstev in zahtevano količino |

||

|

Likvidnostna tveganja |

SFR (Razmerje financiranja strukture) |

Stopnja strukturnega financiranja (Razmerje financiranja strukture) |

||

|

Likvidnostno tveganje |

Likvidnost odvisnih družb |

Vse hčerinske družbe morajo biti sposobne zagotoviti svojo likvidnost |

||

|

Likvidnostno tveganje |

Razmerje med posojili in depoziti ( razmerje med posojili in depoziti) |

Razmerje med posojili in depoziti |

||

|

Vse vrste tveganj |

Povprečne izgube |

Povprečne izgube za vse vrste tveganj, ki jih banka lahko utrpi med letom enkrat na sedem let |

|

Pokrito |

Merilo tveganja |

Opredelitev metrike |

vrednote |

|

|

Vse vrste tveganj |

Velike izgube za vse vrste tveganj, ki jih lahko ima banka med letom enkrat na 25 let |

|||

|

Pričakovane izgube zaradi realizacije kreditnega, tržnega, operativnega in tveganja ugleda |

Pričakovano |

Pričakovane izgube, ki jih banka lahko utrpi med letom za vse vrste tveganj |

> Čisti dobiček iz poslovanja - rezerve |

|

|

Kredit |

Stroški tveganja (Stroški tveganja) |

Skupna izguba portfelja kreditnih posojil ne sme preseči |

Pri oblikovanju parametrov nagnjenosti k tveganju sodelujejo edini ali kolegijski izvršni organ, finančni direktor in vodje poslovnih enot. Vrednosti meritev ciljne nagnjenosti k tveganju morajo odobriti nadzorni organi kreditne institucije.

Identificiramo lahko naslednje pristope, ki se uporabljajo za uspešno implementacijo koncepta nagnjenosti k tveganju:

- kombinacija pristopov od zgoraj navzdol ( od zgoraj navzdol; določitev ključnih meritev na podlagi strategije kreditne institucije) in od spodaj navzgor ( od spodaj navzgor; analiza dosegljivosti kazalnikov nagnjenosti k tveganju na podlagi podatkov poslovnih enot);

- uporaba nagnjenosti k tveganju pri dnevnem načrtovanju in individualnem odločanju;

- pojasnitev in razjasnitev meritev nagnjenosti k tveganju;

- uvedba transparentnih mehanizmov poročanja in delitev odgovornosti.

Postopek uporabe nagnjenosti k tveganju v kreditni instituciji je sestavljen iz naslednjih korakov:

- določanje nagnjenosti k tveganju na podlagi strategije na ravni kreditne institucije;

- načrtovano posodabljanje meritev ciljne nagnjenosti k tveganju na ravni kreditne institucije;

- določanje vrednosti limitov in opozorilnih signalov za pomembne vrste tveganj na podlagi ciljnih metrik;

- spremljanje metrik nagnjenosti k tveganju na ravni posameznih divizij in kreditne institucije kot celote;

- poročanje o nagnjenosti k tveganju.

Proces načrtnega posodabljanja nagnjenosti k tveganju je sestavljen iz revidiranja in posodabljanja seznama, pomenov in besedil kazalnikov nagnjenosti k tveganju. Posodobitev se izvaja ob upoštevanju strategije kreditne institucije hkrati z razvojem poslovnega načrta. Če pride do pomembne spremembe v profilu tveganja kreditne institucije, na primer zaradi pridobitve novega podjetja ali nenačrtovane spremembe strategije, je treba posodobiti tudi meritve nagnjenosti k tveganju. Večina kreditnih institucij 1 vsako leto posodobi svojo nagnjenost k tveganju.

Za kaskadno združevanje in nadzor metrik nagnjenosti k tveganju na ravni posameznih portfeljev in divizij se uporablja sistem limitov in opozorilnih signalov:

- Omejitev je meja, znotraj katere mora poslovna enota izvajati operacije. Preseganje te meje je praviloma dovoljeno le v primeru predhodnega ( ex-ante) dogovor ali pasivna sprememba položaja pod limitom (na primer zaradi sprememb tržnih dejavnikov). Kršitev omejitve vodi do disciplinskih ukrepov;

- opozorilni signal ( sprožilec ) je meja, ki ustreza pričakovanemu nivoju poslovanja poslovne enote. Ko je ta meja dosežena, pristojni oddelek ukrepa, da bi omejil ustrezno tveganje;

- nivo signala indikatorja ( tarča ) - meja, znotraj katere je zaželeno poslovanje poslovne enote. Preseganje te omejitve ne pomeni nobenega dejanja in se uporablja samo v informativne namene.

Spremljanje nagnjenosti k tveganju je redna primerjava kazalnikov, realiziranih v času spremljanja, z ustreznimi metrikami nagnjenosti k tveganju. Spremljanje se izvaja tako na ravni posamezne poslovne enote (izračun izkoriščenosti pripadajočih limitov, analiza opozorilnih signalov) kot na ravni kreditne institucije. Pogostost spremljanja je odvisna od vrste metrike (metrike tržnega tveganja se spremljajo pogosteje kot npr. kreditno tveganje) in pristopa kreditne institucije. Celoten sistem meritev se spremlja vsaj enkrat letno, številne banke pa preidejo na polletno in četrtletno spremljanje.

V mednarodni praksi je poleg kazalnikov nagnjenosti k tveganju običajno opredeliti celoten sistem povezanih kazalnikov, ki označujejo stopnjo prevzetega tveganja. Terminologija se med viri razlikuje, zato je spodaj naveden eden najbolj priljubljenih konceptov. V skladu z njim se kreditnim institucijam priporoča, da razlikujejo tri stopnje izpostavljenosti tveganju: sposobnost tveganja, nagnjenost k tveganju in toleranca tveganja.

Vrednost nagnjenosti k tveganju ( nagnjenost k tveganju) ne sme preseči kazalnika zmogljivosti tveganja ( sposobnost tveganja), predstavlja največjo višino tveganja, ki ga banka lahko sprejme v okviru dejanske višine lastnih sredstev (kapitala) in omejitev, ki jih določi regulator ali drugi zainteresirani. Količina nagnjenosti k tveganju mora biti znotraj meja, določenih z uporabo tolerance tveganja (Toleranca do tveganja). Spodnja meja tolerance tveganja določa minimalno potrebno količino tveganj za zagotavljanje učinkovitosti tekočega delovanja banke.

Stopnje tolerance, apetita in sposobnosti tveganja so praviloma določene v posebnem dokumentu - Izjavi o apetitu po tveganju ali Uredbi o apetitu po tveganju. (Okvir/izjava o nagnjenosti k tveganju). Proces določanja profila tveganja (vseh možnih gradacij izpostavljenosti tveganjem) je redno ponavljajoč se ponavljajoč proces, ki je tesno povezan z določitvijo poslovne razvojne strategije, trenutnega poslovnega načrta, strategije upravljanja tveganj in kapitala ter sistema nagrajevanja. kreditna institucija. Končni cilj je izgradnja transparentnega in učinkovitega sistema sporočanja informacij o stopnji prevzetih tveganj in njihovi povezanosti z donosnostjo poslovanja in kapitala vsem nivojem upravljanja kreditne institucije ter uporaba teh informacij pri odločanju – postopek izdelave. Vzpostavitev takšnega procesa je nemogoča brez notranjega sistema metod in predpisov, ki urejajo vsako od zgoraj navedenih faz procesa, kot tudi brez jasne IT infrastrukture, ki omogoča konsolidacijo vseh informacij o tveganjih, vključno s poročanjem vodstva, v en sam podatkovni trg.

- 1) vzpostavi postopek za obveščanje o določbah Izjave o nagnjenosti k tveganju na vse ravni upravljanja kreditne institucije, vključno z razkritjem nezaupnih informacij zunanjim uporabnikom;

- 2) se oblikuje dvosmerno: s pristopom »od zgoraj navzdol«, ki temelji na ciljih na najvišji ravni, in pristopom »od spodaj navzgor«, ki temelji na podrobnem razumevanju izpostavljenosti poslovanja tveganjem poslovanja;

- 3) spodbuja vključevanje nagnjenosti k tveganju v kulturo tveganja kreditne organizacije;

- 4) je zaščita pred prevzemanjem pretirano visoke stopnje tveganja;

- 5) integrira nagnjenost k tveganju v proces odločanja;

- 6) prilagaja se spreminjajočim se poslovnim procesom in tržnim razmeram;

- 7) vključuje vse vrste dejavnosti kreditne institucije, ki so izpostavljene kateri koli vrsti tveganja, vključno s tveganji odvisnih družb.

Pravilno zgrajena nagnjenost k tveganju izpolnjuje naslednje zahteve:

- 1) upošteva pretekle podatke in izhodišča, uporabljena pri oblikovanju strategije in poslovnega načrta kreditne institucije;

- 2) je povezan s kratkoročno in dolgoročno strategijo razvoja kreditne organizacije, kapitalskim načrtom in sistemom nagrajevanja;

- 3) določa stopnjo tveganja, ki jo je kreditna institucija pripravljena sprejeti za doseganje svojih strateških ciljev ob upoštevanju pričakovanj upnikov, delničarjev in regulatorja;

- A) določa profil vsakega od tveganj, ki jih sprejema kreditna institucija (toleranca do tveganja, nagnjenost k tveganju, sposobnost tveganja);

- 5) vključuje kvantitativne kazalnike, ki jih je mogoče prevesti v sistem omejitev in uporabiti v prihodnosti za združevanje tveganj in alokacijo kapitala;

- 6) vključuje kvalitativne metrike, ki odražajo stopnjo averzije do določene vrste tveganja v zvezi z vsemi vrstami poslovanja kreditne institucije;

- 7) zagotavlja celovitost in istovetnost zaznavanja tveganj med dejavnostmi in deli znotraj kreditne organizacije ob upoštevanju strateških ciljev;

- 8) so lahko predmet testiranja izjemnih situacij in analize scenarijev, da se upravičencem kreditne institucije pojasni, kateri dogodki bi lahko privedli do kršitve vzpostavljenih ravni nagnjenosti k tveganju in ogrozili nedoseganje strateških ciljev.

- Oglejte si študijo EY »Rethinking Risk Management«. URL: http://www.ey.com/Publication/vwLUAssets/EY-rethinking-risk-management/$FILE/EY-rethin king-risk-managemcnt.pdf.

- Načela za učinkovit okvir nagnjenosti k tveganju. Odbor za finančno stabilnost, 2013.

- Načela za učinkovit okvir nagnjenosti k tveganju.