Закрыть ип так же просто, как и открыть. Как закрыть ИП с долгами в ПФР, налоговой и другим задолженностям — пошаговая инструкция по самостоятельной ликвидации Самостоятельное закрытие ип в году

Вы можете без проблем закрыть ИП самостоятельно с нижеприведённой пошаговой инструкцией. Хоть и можно периодически услышать о потенциальных сложностях этой процедуры, на деле оказывается всё намного проще. Вообще всё зависит от требований налоговой инспекции.

Для закрытия ИП с работниками обязательным пунктом перед сдачей документов становится увольнение и расчёт с работниками, а также сдача отчётности за них.

Тем не менее, многие налоговые могут не принять документы о снятии с учёта ИП и требовать прежде выполнения остальных шагов из списка. Можем сказать, что в основном эти требования незаконны и в данном случае нужно настаивать на приёме документов, игнорируя «липовые» угрозы налоговой.

Никаких справок об отсутствии задолженности перед внебюджетными фондами предоставлять в налоговую не надо! Это устаревший порядок действий. С 2011 г. ФНС сама обращается за этой информацией в фонды.

Пошаговое закрытие ИП 2018

ШАГ 1 -

ШАГ 5 - Сдача документов в налоговую

ШАГ 7 - Уплата всех страховых взносов: « » и .

Закрытие ИП с долгами

В некоторых налоговых можно встретить «сопротивление», когда подаёшь документы на закрытие ИП. Инспекторы начинают утверждать, что с долгами и непогашенными платежами невозможно закрыть. При этом отказываются принимать документы. Всё это ерунда.

1) Нигде в законах не регламентируется влияние долгов,страховых взносов на возможность / невозможность закрытия ИП.

2) Долги, непогашенные взносы и платежи всё равно остаются на вас, но уже как на физическом лице после снятия с учёта.

Поэтому, если столкнулись с отказом принять документы на закрытие ИП из-за ваших долговых обязательств, то просто продолжайте стоять на своём. Налоговики и сами знают, что это можно оспорить в суде, причём не в их пользу.

Конечно, ситуация несколько усложнится, если вы, например, лет 5 как забыли про своё ИП и не платили при этом страховые взносы. В таких случаях обычно начисляется недоимка, штрафы, пени. Через суд, как правило, можно добиться отмены или снижения недоимки. Но основной долг в любом случае никуда не денется. И ОПЯТЬ ЖЕ: в подобной ситуации отказать в закрытии ИП тоже не имеют права.

Как было уже сказано, единственное, когда могут отказать в снятии ИП с учёта и причём обоснованно - это, если ИП не представил в ПФР отчётность по своим работникам, а также, если не произвёл увольнение и расчёт с работниками.

На многих сайтах размещены категоричные статьи, якобы с долгами нельзя закрыть ИП. Так могли написать либо только некомпетентные в этом вопросе люди, которые сами на практике не закрывали ИП, либо которые при отказе в налоговой покорно согласились с этим, не желая отстаивать свои права и досконально разобраться этом в вопросе.

Если всё ещё сомневаетесь, можно ли закрыть ИП с долгами, зайдите на любой форум по этой теме: люди чёрным по-белому пишут, что они это сделали. Причём некоторые с долговыми суммами «выше крыши».

Различные жизненные обстоятельства иногда вынуждают предпринимателя прекращать свою деятельность. Во избежание лишних проблем, необходимо соблюсти предусмотренный законодательством порядок закрытия ИП. Данная процедура не сложнее чем, главное – знать: что и как делать.

Снятие с учета ИП в налоговой в 2016 году

Прекращение осуществления предпринимательской деятельности физическим лицом подлежит обязательной регистрации в ФНС России. На практике нередко возникают ситуации, когда ИП считает, что он уже не является предпринимателем только на том основании, что не ведет коммерческую деятельность. Дополнительным поводом так считать может служить и закрытие расчетного счета, уничтожение печати. Однако все эти действия не являются документальным подтверждением ликвидации ИП. Статус индивидуального предпринимателя снимается с гражданина только после внесения соответствующей записи в Единый государственный реестр индивидуальных предпринимателей. Данная процедура проводится только после представления определенного пакета документов.

Пошаговая инструкция по закрытию ИП в 2016 году

Прекратить деятельность ИП гораздо проще, чем . Индивидуальному предпринимателю необходимо подать в налоговый орган по месту жительства минимальный пакет документов и через пять рабочих дней получить Свидетельство о прекращении деятельности. С этого момента ИП считается официально закрытым.

Но прежде чем подать документы в налоговую, необходимо выполнить ряд действий:

- провести расчеты с контрагентами;

- закрыть расчетный счет;

- провести увольнение работников – их необходимо уведомить о предстоящем прекращении деятельности не менее чем за два месяца;

- уведомить о прекращении деятельности лицензирующие органы – сдать лицензии и иные разрешительные документы, если они были получены для осуществления деятельности;

- подготовить и сдать всю отчетность перед внебюджетными фондами и налоговой;

- уничтожить печать.

Только после выполнения указанных действий можно обращаться в налоговые органы с заявлением о закрытии ИП. Отметим, что если ИП не имел работников, то данный подготовительный процесс не займет много времени.

Документы для закрытия ИП в 2016 году

Чтобы прекратить деятельность в качестве ИП, необходимы следующие документы:

- паспорт физического лица;

- заявление по форме Р26001;

- квитанцию об оплате государственной пошлины.

Заявление можно заполнить шариковой ручкой или машинописным способом. Ничего сложного в его заполнении нет. Требуется указать только: фамилию, имя, отчество, а также ИНН и ОГРНИП. Бланк заявления можно скачать с официального сайта налоговой или с любой справочно-правовой системы.

Подать заявление в налоговую может как сам предприниматель, так и любое другое лицо по нотариальной доверенности. Также законодательство предусматривает возможность направить заявление по почте. В таком случае его необходимо отправлять заказным письмом с описью вложения. Данный вариант позволяет закрыть ИП, находясь в другом городе. Еще один вариант подачи документов на прекращение деятельности – через специальный сервис на сайте ФНС.

Срок рассмотрения заявления и внесения записи в ЕГРИП составляет пять рабочих дней. После этого бывший предприниматель должен прийти за получением Свидетельства о прекращении. Если в указанный срок он не получит данный документ, то налоговая служба направит подлинник свидетельства по месту регистрации заказным письмом.

Иногда возникают ситуации, когда предприниматель не получил данное свидетельство, в этом случае у него есть право обратиться в ФНС с заявлением о выдаче свидетельства или его дубликата, либо он может просто запросить справку, что он не имеет регистрации в качестве индивидуального предпринимателя.

Квитанция на госпошлину на закрытие ИП в 2016 году

Для прекращения деятельности ИП необходимо оплатить госпошлину. В 2016 году её размер составляет 160 рублей. Во избежание ошибок квитанцию на оплату лучше всего сформировать на сайте налоговой. Оплатить её можно в любом отделении банка, а также через личные кабинеты онлайн-банкинга. Допускается оплата и расчетного счета предпринимателя, если к моменту подачи документов он еще не закрыт. Кстати, законодательство не содержит каких-либо ограничений по сроку совершения оплаты государственной пошлины, поэтому её можно оплатить даже за полгода до закрытия.

К заявлению о прекращении деятельности прикладывается подлинник квитанции о совершенном платеже.

Декларация при закрытии ИП в 2016 году

Закрытие ИП не снимает обязанность предоставить отчетность за период предпринимательской деятельности, даже в том случае, если фактически она не велась. Порядок представления отчетности зависит от системы налогообложения. Например, декларацию по упрощенной системе налогообложения необходимо будет сдать до 25 числа месяца, следующего за месяцем прекращения деятельности. У предпринимателя есть право сдать отчет по УСН и до момента подачи заявления о сложении с себя статуса ИП. Это особенно актуально, если деятельность давно не велась, поэтому «нулевой» отчет, сданный одновременно с подачей документов о ликвидации, позволит избежать лишнего визита в налоговую инспекцию. Предприниматель, работающий на ЕНВД, должен отчитаться до момента закрытия, это связано со спецификой данной режима налогообложения.

Если у предпринимателя были наемные работники, то до закрытия ИП необходимо сдать все отчеты по ним в Пенсионный фонд, Фонд социального страхования, отчитаться по налогу на доходы физических лиц.

Кроме того, при наличии у предпринимателя кассового аппарата, необходимо выполнить его снятие с учета и сдать зет-отчет. Сам КА предприниматель может оставить себе или продать.

Совет: если предприниматель располагает недвижимым имуществом, используемое им в предпринимательских целях, которое он планирует продать, то сделать это желательно до прекращения деятельности. В этом случае налог с продажи будет рассчитываться в зависимости от используемой системы налогообложения. Например, на УСН доходы – 6%. При продаже же данной недвижимости в качестве физ.лица придется заплатить 13%.

Как закрыть ИП с долгами в 2016 году - пошаговая инструкция

В некоторых случаях поводом к закрытию ИП становятся долги. Обязательства могут возникнуть и перед кредиторами, и перед государственными структурами: налоговой, ПФР, ФСС.

На практике часто встречаются ситуации, когда решение об официальном прекращении деятельности в качестве индивидуального предпринимателя принимается после возбуждения исполнительного производства в отношении задолженности по обязательным взносам в Пенсионный фонд. Ранее данная задолженность препятствовала закрытию ИП – налоговые органы требовали от предпринимателя справку об отсутствии задолженности перед ПФР. В настоящее время некоторые налоговые по-прежнему запрашивают данный документ, но наличие долга не может служить основанием для отказа в регистрации прекращения деятельности.

Законодательного запрета на закрытие ИП при наличии задолженности, в том числе перед бюджетом и внебюджетными фондами, нет, поэтому официально прекратить предпринимательскую деятельность можно и с долгами. Отказ в регистрации прекращения деятельности может быть обжалован в судебном порядке. Но следует помнить, что даже снятие статуса ИП не освобождает от обязательств, возникших в ходе осуществления предпринимательской деятельности. Поэтому гражданину, бывшему ранее предпринимателем, придется гасить все долги, которые возникли, когда он был ИП. Причем по этим долгам он отвечает в полном объеме, данное правило распространяется на все кредитные обязательства предпринимателя.

Стоит обратить внимание и на то, что если предприниматель получал , то возможно придется вернуть полученные средства государству. Судебная практика показывает, что в ряде случаев органы гос.поддержки бизнеса через суд обязывали предпринимателей возвращать средства материальной поддержки, если им становилось известно о прекращении предпринимательской деятельности. Конкретные условия возврата субсидий при закрытии ИП зависят от особенностей программы и целей поддержки.

В некоторых ситуациях прекратить деятельность ИП выгодней через процедуру банкротства. В этом случае должны быть соблюдены следующие условия:

- просрочка по обязательным платежам и иным финансовым обязательствам составляет три и более месяца;

- сумма задолженности превышает стоимость имущества предпринимателя;

- общий объем задолженности превышает десять тысяч рублей.

Инициатором процедуры банкротства может выступить как сам предприниматель, так и его кредиторы, а также государственные органы. Однако следует учитывать, что на данную процедуру потребуются определенные денежные средства, а сама процедура может занять продолжительное время.

Сколько стоит закрыть ИП в 2016 году

Затраты на закрытие ИП зависят от конкретных обстоятельств прекращения деятельности. Так, если предприниматель самостоятельно занимается всеми вопросами по прекращению деятельности, то его расходы сведутся к оплате государственной пошлины в размере 160 рублей. При обращении в юридическую компанию, на закрытие ИП потребуется от 1000 до 3500 рублей.

Также к расходам на прекращение предпринимательской деятельности можно отнести затраты на расчеты с персоналом, контрагентами, а также уплату налогов и сборов. Их размер у каждого предпринимателя свой. Необходимо учесть, что если предприниматель вел деятельность самостоятельно, то ему необходимо в течение 15 дней с момента прекращения деятельности произвести оплату фиксированного взноса в ПФР за отработанный в текущем календарном году период. Уплата взносов и налогов с работников же должны быть проведены до закрытия ИП.

Последствия закрытия ИП

После прекращения регистрации в качестве индивидуального предпринимателя гражданин больше не вправе осуществлять предпринимательскую деятельность. Но закон позволяет ему в любой момент зарегистрироваться вновь в качестве ИП, поэтому любые могут в короткие сроки получить организационно-правовое оформление для реализации. Причем открыть новое ИП можно на следующий день после получения документов о закрытии. Есть только несколько исключений:

- гражданин по решению суда дисквалифицирован – на срок дисквалификации;

- признание ИП банкротом – в течение одного года с момента вынесения судебного решения;

- иные основания, которые по закону препятствуют регистрации гражданина в качестве ИП, возникшие после прекращения им статуса индивидуального предпринимателя.

В жизни довольно часто возникают ситуации, когда гражданин официально прекратил предпринимательскую деятельность, а спустя непродолжительное время вновь принимает решение об открытии ИП. Например, он нашел вариант выгодного бизнеса, которым можно , поэтому ему необходимо вновь стать предпринимателем.

Совет: в ряде случаев закрыть и вновь ИП может быть выгодно. Например, для получения некоторых субсидий срок существования ИП должен быть минимален, причем факт повторного открытия в этом случае не имеет значения.

Сохраните статью в 2 клика:

Прекратить деятельность в качестве ИП всегда можно. Закон не содержит оснований, которые не позволили бы это сделать. Причем процедура закрытия занимает минимум времени, и в большинстве случаев не требует серьезных финансовых затрат. В то же время закрытие ИП не лишает возможности открыть его вновь, когда в этом возникает необходимость. Например, может быть реализована только официально зарегистрированным субъектом предпринимательской деятельности. Поэтому и начинающий, и бывший предприниматель всегда должны помнить, что стать ИП можно всегда, в том числе и после добровольного закрытия.

Вконтакте

Здравствуйте! Существует масса поводов для ИП прекратить свою предпринимательскую деятельность. Порой эти причины достаточно веские, чтобы даже с долгами. В широком смысле ликвидация может быть добровольно или принудительной - в зависимости от инициатора (сам предприниматель или суд), но в обоих вариантах есть и частные случаи. Об этом мы и поговорим в данной статье!

Возможные причины закрытия

Приведем в качестве примера наиболее распространенные ситуации:

- Личное решение предпринимателя . Под этим пунктом кроется масса ситуаций - от потери интереса к делу до переезда в другой город или перемен в личной жизни ИП. Вы не обязаны нигде указывать причину закрытия, если делаете это по собственному желанию.

- Банкротство . Когда долгов становится слишком много, и ИП понимает, что не обладает достаточным объемом средств для их погашения, самым верным решением становится .

- Принудительная ликвидация по решению суда (в качестве меры за серьезные нарушения и долги).

- Потеря гражданства или признание недействительным документа, разрешающего иностранному гражданину проживать и вести деятельность на территории РФ.

- Смерть индивидуального предпринимателя .

Особенности закрытия ИП с долгами

Индивидуальные предприниматели рано или поздно прекращают свою деятельность, тогда и начинается процедура ликвидации или, другими словами, – закрытия ИП.

Ликвидация ИП может быть добровольной или принудительной , в любом случае процедура эта довольно простая и быстрая. Однако если при этом у ИП остаются неоплаченные долги перед фондами, сотрудниками или партнерами, возникают дополнительные вопросы и сомнения - все ли пойдет так гладко, как хотелось бы?

Пошаговая инструкция ликвидации ИП с долгами

Для закрытия деятельности ИП, имеющего долги, придется выполнить ряд действий:

Шаг 1: Закрыть задолженности по налогам и сдать отчеты. Заявление на ликвидацию ИП не примут, если на этот момент у вас остались долги перед налоговой. А вот с долгами перед ПФ и ФСС, согласно законодательству на 2016 — 2019 год, можно расплатиться уже после ликвидации ИП. Налоговая не имеет права требовать с вас справку о погашении долгов перед фондами. Но и остаться неоплаченным этот долг не может, и при необходимости он будет подан на взыскание через суд. То же самое относится и к долгам перед наемными сотрудниками и партнерами.

Шаг 2: Оплатить в любом отделении Сбербанка госпошлину за ликвидацию (160 рублей).

Шаг 3: Собрать необходимые документы и подать их в регистрирующий орган:

- Паспорт и копии его страниц;

- Копии свидетельства о , свидетельства о постановке на учет в налоговую и выписки из ЕГРИП (с указанием ОКВЭД);

- Нотариально заверенное заявление о закрытии бизнеса (форма Р26001);

- Квитанция об оплате пошлины.

Обратите внимание, что подавать заявление о ликвидации ИП нужно в то же отделение, где вы проходили регистрацию как индивидуальный предприниматель, а не туда, где стояли на учете. Отнесли документы можно лично, через доверенное лицо (в этом случае понадобится нотариально заверенная доверенность) или заказным письмом с описью и объявленной ценностью.

Шаг 4: Нет необходимости уведомлять о прекращении деятельности ПФР и ФСС, они получат сообщение автоматически из налоговой. Но при желании можно перестраховаться и отправить им оповещение в свободной форме, так как утвержденных бланков на этот случай не предусмотрено.

Шаг 5: Через пять рабочих дней вернуться в налоговую за справкой о прекращении коммерческой деятельности и выпиской из ЕГРИП.

Шаг 6: в банке (если он был) - для этого прийти в отделение банка и написать заявление.

Шаг 7: Если перед подачей заявления в налоговую вы не сдали все декларации, то сделать это, а также подать итоговую налоговую декларацию за календарный год необходимо не позже, чем через 5 дней после подтверждения налоговой закрытия ИП. За оставшиеся недомолвки перед налоговой вам могут быть начислены пени и штрафы.

Непогашенные задолженности грозят для ИП увеличением долга, иском в суд и взысканием (иногда с распродажей имущества).

Например, если у ИП остается долг перед Пенсионным Фондом, он обязан выплатить его даже после ликвидации бизнеса. ПФР имеет право взыскать задолженность через судебных приставов, тогда вам придется заплатить еще плюс 7% от долга.

Когда можно снова открывать ИП

Если вы закрыли ИП по собственной инициативе и уже расплатились со всеми долгами, то в любой момент можете заново . Что касается принудительной ликвидации, то срок запрета на ведение предпринимательской деятельности указывается в решении суда.

Банкротство как способ ликвидации ИП с долгами

Если у предпринимателя недостаточно средств для погашения всех задолженностей (общая сумма которых по закону должна быть не менее 500 000 рублей), а ликвидация ИП от обязательств по долгам не избавляет - об этом мы уже говорили ранее - то вместо закрытия ИП целесообразнее заявлять о банкротстве.

Это совершенно разные процедуры, и в случае с банкротством подавать пакет необходимых документов придется в арбитражный суд, который уже сам в дальнейшем передаст информацию в налоговую, и ИП будет ликвидировано автоматически. Заново стать ИП вы сможете не раньше чем через пять лет.

В заключение еще раз отметим, что ликвидировать ИП с долгами можно, и сделать это довольно легко. Все задолженности - кроме долга по налогам - можно погасить уже после ликвидации ИП, но в случае отклонения от уплаты бывшему ИП грозят пени и судебные разбирательства.

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В течение какого срока надо уплатить страховые взносы при прекращении деятельности ИП?

В соответствии со ст. 432 НК РФ уплата страховых взносов плательщиками, прекратившим осуществлять деятельность как ИП, осуществляется не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности.В каком размере надо заплатить взносы при прекращении деятельности ИП?

Пунктом 5 статьи 430 НК РФ установлено, что, если плательщики прекращают осуществлять предпринимательскую либо иную профессиональную деятельность в течение расчетного периода, соответствующий фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев по месяц, в котором утратила силу государственная регистрация физлица в качестве ИП.За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

В течение какого срока надо подать декларацию 3-НДФЛ при прекращении деятельности ИП?

Налогоплательщик обязан представить декларацию в пятидневный срок с момента внесения записи о государственной регистрации при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности в ЕГРИП и снятия его с учета в налоговом органе в качестве ИП (в том числе и за период между днем представления заявления о государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя и днем исключения данного предпринимателя из ЕГРИП) (п. 9 ст. 22.3 Федерального закона от 8 августа 2001 г. N 129-ФЗ, п.10 и 11 ст.227 НК РФ, п.3 ст. 229 НК РФ, Письмо Минфина от 13 января 2016 г. N БС-4-11/114@).Предусмотрен ли штраф за несвоевременную сдачу нулевой декларации 3-НДФЛ при прекращении деятельности ИП?

Если индивидуальный предприниматель при прекращении деятельности своевременно не сдал в налоговый орган декларацию по форме 3-НДФЛ, то налоговый орган имеет право предъявить к штраф 1000 руб. за несвоевременное представление отчетности (нулевой) (п. 1 ст. 119 НК РФ).Нужно ли заверять у нотариуса подпись лица на заявлении о государственной регистрации прекращения деятельности в качестве предпринимателя?

Это зависит от способа подачи документов в налоговую инспекцию.Подпись на заявлении заверять не нужно в случаях:

- если заявитель подает документы непосредственно в ИФНС и одновременно представляет паспорт или иной документ, удостоверяющий личность;

- если заявитель подает документы через многофункциональный центр, представляет паспорт (иной документ, удостоверяющий личность) и подписывает заявление в присутствии сотрудника многофункционального центра;

- если заявитель представляет документы через единый портал государственных и муниципальных услуг.

Нужно ли уведомлять налоговую инспекцию и фонды о закрытии расчетного счета при прекращении деятельности ИП?

Нет, не, нужно. С мая 2014 года отменилась обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках (ст. 5 и 6 Федерального закона от 02.04.2014 N 59-ФЗ).Какие документы необходимо предоставить в ИФНС при прекращении деятельности ИП?

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ).

Нужно ли уведомлять ПФР о закрытии ИП?

Самому предпринимателю направлять какое-либо уведомление в ПФР о закрытии ИП не нужно. Документы о закрытии ИП передает в налоговую инспекцию, налоговики исключают ИП из ЕГРИП и сами передают сведения в ПФР о том, что такой ИП в реестре больше не значится (п. 2 ст. 11 Закона от 15.12.2001 № 167-ФЗ).В течение скольких дней, со дня представления документов о прекращении деятельности ИП, налоговая снимет с учета предпринимателя?

Согласно п. 8 ст. 22.3, п. 1 ст. 8 Федерального закона от 08.08.2001 N 129-ФЗ государственная регистрация, при прекращении физическим лицом деятельности в качестве ИП, осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

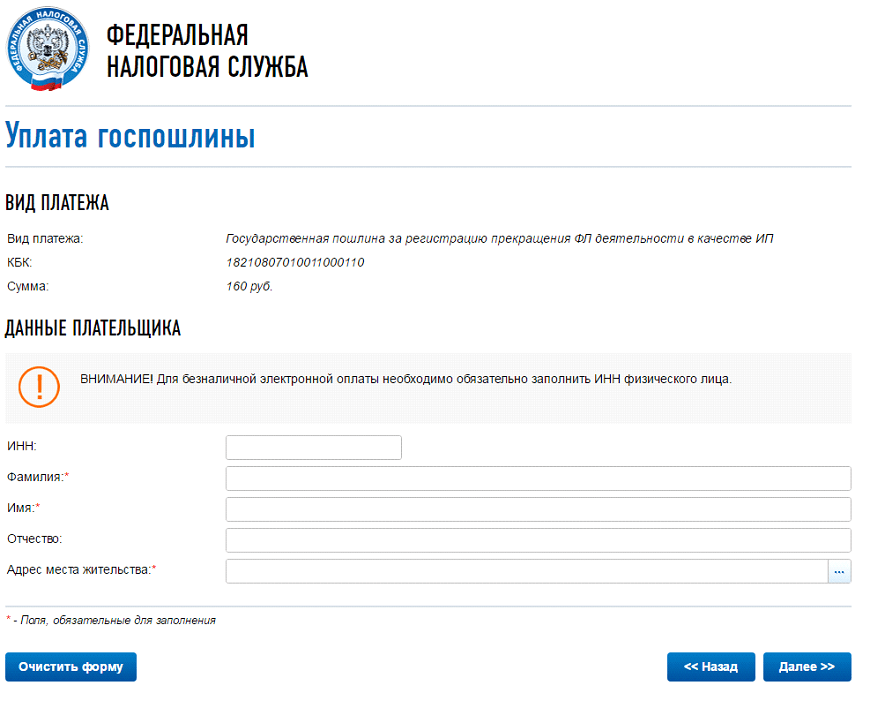

Какими способами можно оплатить госпошлину?

Госпошлина за закрытие ИП в 2017 году равна 160 рублей.Существует два способа получения квитанции и внесения средств:

- Скачать квитанцию госпошлины на закрытие ИП и явиться в отделение банка для ее оплаты;

- Через платежную систему в режиме онлайн, которая автоматически выдаст образец госпошлины на закрытие ИП с вписанными реквизитами физического лица.

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

ИП прекратил деятельность 12 апреля 2017 года. Нужно ли платить ЕНВД за апрель?

Да, нужно платить за 11 дней апреля. Пунктом 10 статьи 346.29 Кодекса определено, что размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

ИП на ЕНВД был снят с учета в качестве налогоплательщика 25 марта 2017 года. Нужно ли сдавать декларацию по ЕНВД за I квартал 2017 года?

Пунктом 3 статьи 346.32 Кодекса определено, что налоговые декларации по ЕНВД по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Вправе ли налоговые органы после закрытия ИП проводить налоговую проверку?

Налоговые органы вправе проводить налоговые проверки предпринимательской деятельности физических лиц, которые на момент проведения проверки названную деятельность прекратили и утратили статус ИП (Определения Конституционного Суда РФ от 25.01.2007 N 95-О-О, от 26.05.2011 N 615-О-О).Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года - 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

Должен ли ИП на УСН, утративший статус предпринимателя, отдельно представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН?

Нет, не должен. В письме Минфина России от 18.07.2014 N 03-11-09/35436, доведенном до нижестоящих налоговых органов и налогоплательщиков письмом ФНС России от 04.08.2014 N ГД-4-3/15196@ сказано, что по общему правилу утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия УСН.У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

ИП на УСН прекратил деятельность (снят с учета, как предприниматель) 11 апреля 2016 года. Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН, не было представлено. Какой крайний срок подачи декларации по УСН за 2016 год?

Поскольку ИП прекратил деятельность в качестве индивидуального предпринимателя 11.04.2016 и уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН не было представлено, то у него не имеется оснований для применения нормы пункта 2 статьи 346.23 Кодекса.Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Нужно ли уплатить налоги при прекращении физлицом деятельности в качестве ИП?

В соответствии с пунктом 1 статьи 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. В силу пункта 1 статьи 45 Кодекса налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.45 НК РФ.В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).