Инвентаризационная опись 3 образец. Инвентаризационная опись товарно-материальных ценностей: образец

Инвентаризационная опись товарно-материальных ценностей – бланк унифицированной формы документации, оформляемый при проведении процедур по учету ценного имущества на конкретном предприятии либо в организации. Порядок заполнения описи учета, обязанность по ее использованию, необходимые реквизиты бланка – основные моменты, знать которые обязательно с целью правильной фиксации результатов инвентаризации.

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Обязательные реквизиты ИНВ-3

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

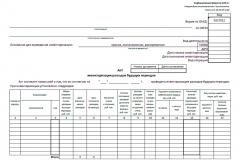

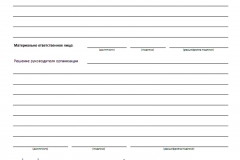

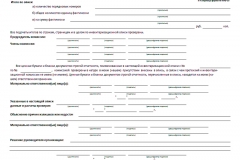

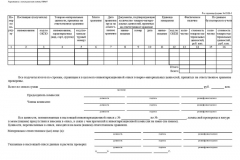

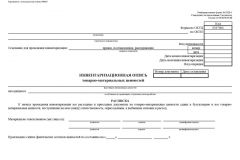

Страница 1 описи - расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

- В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ , распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

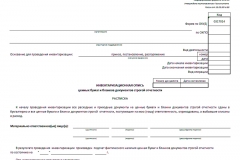

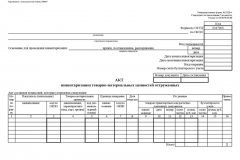

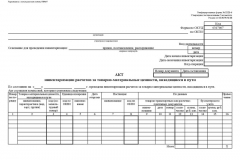

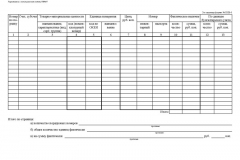

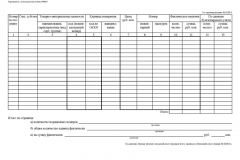

ИНВ-3: образец заполнения 2-4 страниц описи

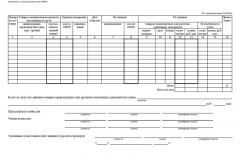

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности. С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше. Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

С 01.01.2018 вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в не облагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

Инвентаризационная опись товарно-материальных ценностей (образец)

Наличие и достоверность информации о товарно-материальных ценностях (далее также — ТМЦ) в организации нуждается в периодической проверке (инвентаризации). В ходе инвентаризации устанавливается факт наличия ТМЦ и оформляются документы с указанием информации о таких ТМЦ. Одним из таких документов является опись по утвержденной форме ИНВ-3 . Рассмотрим ее содержание и порядок оформления.

Инвентаризация ТМЦ

Проведению инвентаризации предшествует установление списка работников, которые будут ее проводить (т. е. членов и председателя инвентаризационной комиссии), срока для осуществления инвентаризации и причин ее проведения. Эти сведения закрепляются приказом руководителя (бланк приказа утвержден Госкомстатом - форма ИНВ-22 ).

В ходе проверки включению в инвентаризационную опись товарно-материальных ценностей подлежат:

- производственные запасы;

- готовая продукция;

- товары;

- прочие запасы.

Информация о том, как и что именно нужно инвентаризировать, содержится в Методических указаниях Минфина РФ от 13 июня 1995 года N 49.

Инвентаризационная комиссия вписывает информацию о товарно-материальных ценностях, выявленных в процессе проверки, в специально предусмотренную для этих целей форму ИНВ-3, которая именуется «инвентаризационная опись товарно-материальных ценностей».

В указанный документ вносятся сведения о фактическом наличии подобных ценностей в организации.

В частности, в описи должна содержаться следующая информация:

- наименование ценностей;

- вид, группа ТМЦ;

- количество таких ценностей;

- сорт, и т.п.

Как следует из Указаний этого государственного органа, для всех мест хранения рассматриваемых ценностей и по каждому должностному лицу, несущему за них ответственность, составляется отдельная опись по форме ИНВ-3.

Этот документ оформляется по результатам осуществленных членами инвентаризационной комиссии подсчета, определения веса, измерения товарно-материальных ценностей.

Если в ходе проверки обнаружатся некачественные ТМЦ, в отношении них составляются соответствующие акты.

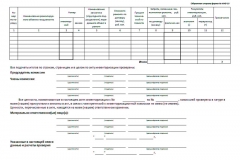

Унифицированный бланк инвентаризационной описи товарно-материальных ценностей состоит из четырех страниц.

Первая страница содержит информацию об организации, реквизитах приказа о проведении инвентаризации, а также подписи должностных лиц, несущих соответствующую материальную ответственность.

Вторая и третья страница содержат непосредственно опись ТМЦ.

Четвертая страница содержит итоговую информацию и подтверждающие ее подписи.

Заполнять опись ИНВ-3 необходимо в двух экземплярах (один из них надлежит направить в бухгалтерию, другой - соответствующему материально ответственному должностному лицу).

Законодательство Российской Федерации не требует в обязательном порядке составлять опись именно по вышеуказанной форме ИНВ-3.

Напротив, согласно Информации Минфина России № ПЗ-10/2012 унифицированные формы обязательными для предприятий и организаций не являются. Следовательно, организации и предприятия вправе разработать и утвердить (с обязательным учетом норм федерального законодательства) свою форму бланка инвентаризации товарно-материальных ценностей (образец такого бланка не нуждается в какой-либо регистрации).

Образец заполнения инвентаризационной описи товарно-материальных ценностей

Законодательство Российской Федерации о коммерческой деятельности подразумевает необходимость ведения учета всех материальных ценностей.

Алгоритм данной процедуры также устанавливается в специальных законодательных нормах.

Проверка соблюдения основных моментов, связанных с подобного рода процедурами, осуществляется Федеральной налоговой службой.

Потому прежде, чем приступить к осуществлению данной процедуры, необходимо внимательно ознакомиться со всеми нюансами.

Это позволит избежать самых разных сложностей, затруднений. И в первую очередь назначения самых разных штрафов за нарушение законодательства.

Основные моменты

Инвентаризация товарно-материальных ценностей в магазине или же на другом предприятии, осуществляющем коммерческую деятельность, осуществляется с учетом определенных важных моментов.

Полный перечень их достаточно подробно отражается в специальном законодательстве. Причем важно помнить о документальном сопровождении подобной описи.

Проверка соответствующих форм осуществляется контролирующими органами. Существуют также определенные особенности проведения процедуры в определенных сегментах деятельности.

К таковым относится инвентаризация товарно-материальных ценностей в аптеке. Существует определенный срок годности, а также хранения подобного товара.

Несоблюдение правил может привести к достаточно серьезным неприятностям. Инвентаризация позволяет решить большое количество самых разных задач одновременно.

Прежде, чем приступить к проведению процедуры инвентаризации, необходимо будет рассмотреть следующие вопросы:

- что это такое?

- какова роль документа;

- правовое регулирование.

Что это такое

В первую очередь необходимо разобраться с самим понятием «инвентаризация». Проще всего сделать это на простом примере.

Также следует помнить о нескольких типах самой процедуры инвентаризации. Она может осуществляться как по причине наличия такового требования в законодательных нормах, так и на иных основаниях.

Нередко инвентаризация проводится самим собственником предприятия с целью выявления убытков, определения точного количества товара.

Ещё один важный момент касается самого бланка инвентаризационной описи. В соответствии с законодательными нормами он должен быть использован именно установленного образца.

Какие-либо альтернативы попросту отсутствуют. Данный момент закреплен на законодательном уровне. Требуется применять только лишь .

Но данное правило касается только лишь инвентаризации, которая в последствии будет использована для составления отчетности.

Так как ИНВ-3 является именно отчетным документом. Требуется для составления бухгалтерской отчетности.

В случае если осуществляется процесс инвентаризации по собственной инициативе собственником, формат отражения информации фактически может быть любым другим.

Какова роль документа

Роль документа данного типа существенна. С помощью форму ИНВ-3 возможно осуществлять решение самых разных задач.

На данный момент данная унифицированная форма применяется для следующих целей:

При этом данный документ позволяет не только установить факт присутствия определенного количества товара.

В дальнейшем, после составления, он может быть истребован для рассмотрения контролирующими организациями. В первую очередь это ФНС .

Также существует множество других учреждений, которые также в праве затребовать отчетную документацию.

Также ИНВ-3 составляется почти всегда в случае, если осуществляется смена руководства, происходят иные реорганизационные действия на предприятии.

Таким образом, проводится процесс передачи имущества в собственность другому лицу. Момент данный имеет большое количество самых разных нюансов.

Важно избегать допущения ошибок при составлении такой инвентаризационной ведомости. Так как это может привести к достаточно серьезным проблемам с дальнейшем.

Правовое регулирование

Сам формат инвентаризационной ведомости отражается в специальном На данный момент является действительной редакция от 03.05.2000 г.

Включает данный документ в себя следующие основные положения:

- само постановление;

- унифицированный формат учетной документации — основные положения, обозначается полный

- перечень форм учетной документации различного типа;

- устанавливаются основные указания по использованию, а также заполнению определенных форматов;

- используется и ;

- что такое расходный ордер;

- унифицированные формы документации первичного типа:

| Устанавливается момент касательно описи основных средств | |

| Обозначается формат инвентаризационного ярлыка, как составляется данный документ | |

| ИНВ-3 | Что такое инвентаризационная опись товарных, а также материальных ценностей |

| Как составляется акт инвентаризации уже отгруженных материальных, а также товарных ценностей | |

| Отражается вопрос касательно инвентаризационной описи товаров, которые ранее были переданы на ответственное хранение | |

| Акт, составляемый на материальные, а также товарные ценности, которые находятся на конкретный момент времени в пути | |

| Акт, требуемый для отражения основных средств, ремонт которых по какой-то причине не был закончен | |

| Процесс инвентаризации будущих расходов | |

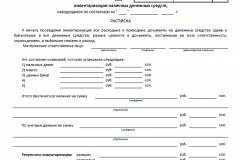

| Процесс инвентаризации наличных денежных средств | |

| Инвентаризационная опись акций, а также иных ценных бумаг, подпадающих под обозначенное определение | |

| Что такое приказ на проведение процедуры инвентаризации |

- как проводится инвентаризационная опись основных средств — ИНВ-1 вторая страница, ИНВ-1 третья страница;

- инвентаризационная опись товарных, а также материальных ценностей — вторая и третья страницы ИНВ-3, четвертая страница ИНВ-3.

Данное постановление отражает все наиболее существенные нюансы, связанные как с составлением ИНВ-3, так и формированием иных аналогичных документов.

Существует большое количество самых разных нюансов касающихся непосредственно составления инвентаризационной описи. Лицу, осуществляющему составление такой описи, стоит изучить их.

![]()

Допущение ошибок, описок в таких ведомостях недопустимо. Это может привести к серьезным штрафам со стороны ФНС, а также других учреждений.

Как заполнить бланк инвентаризационной описи товарно-материальных ценностей

Сам процесс составления данного бланка каких-либо существенных осложнений обычно не доставляет. Но при этом важно соблюдать алгоритм, формат.

Сегодня обычно используются специализированные автоматизированные приложения для составления подобных описей-ведомостей.

Это позволяет избежать ошибок вовсе или же свести вероятность их появления к самому минимуму. К основным вопросам стоит отнести:

- унифицированная форма ИНВ-3;

- описание вида;

- пример подписи;

- образец заполнения;

- отражение проводками.

Унифицированная форма ИНВ-3

Унифицированная форма ИНВ-3 в обязательном порядке всегда составляется не менее чем в 2 экземплярах.

В обязательном порядке должна быть проставлена с расшифровкой подпись за составление документа лиц.

Основаниями для постановки подписи являются определенные обязательные процедуры:

- перерасчет;

- взвешивание;

- перемешивание;

- пересчет;

- другие измерительные процедуры.

Один из экземпляров в обязательном порядке должен быть передан для составления специальной ведомости для осуществления вычислений.

Вторая же копия должна находиться у лица, ответственного за составление. Необходимо подобное на случай возникновения каких-либо не состыковок и на случай, если потребуется осуществить проверку.

При проведении процедуры инвентаризации на товары, которые по какой-то причине были испорчены, берется специальная .

Составление данного типа документа предусматривается как на бумажных, так и на электронных носителях. Заполнение осуществляется в соответствии с требованиями к стандартам соответствующих документов.

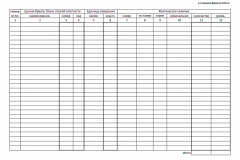

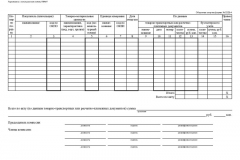

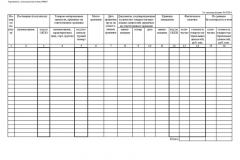

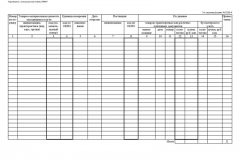

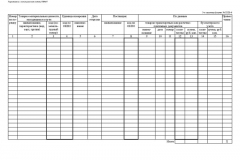

Сама ведомость представляет собой таблицу с 9-ю графами. Сам процесс заполнения осуществляется в соответствии с определенными требованиями.

Описание вида

Если опыт составления документации такого формата отсутствует, стоит внимательно ознакомиться со всеми нюансами заранее.

Образец документа не составит труда найти в интернете. Важно лишь в качестве источника применять только лишь достоверные.

Сегодня документ этого вида обязательно включает в себя не менее 4 страниц. Все из обозначенных требуется заполнять обязательно.

Видео: инвентаризация товаров на складе

Существуют определенные правила составления, заполнения. Полный перечень таких правил отражается в соответствующих нормативно-правовых документов.

Нередко случается, что в результате описи материальных ценностей выявляются какие-либо, которые ранее не были включены в учет.

В таком случае их необходимо обмерять или же выполнить с ними иные действия и провести их инвентаризацию. Опись с такими товарными и материальными ценностями осуществляется стандартно.

Пример подписи

На складе при плановой инвентаризации требуется использовать стандартную форму данного документа.

Документ этого типа включает в себя следующие разделы:

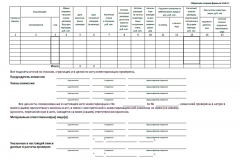

| Cтраница №1 | наименование организации и структурного подразделения; основания для осуществления процесса инвентаризации; дата начала и окончания проведения инвентаризации; номер документа, а также дата составления; далее требуется обозначить расписку ответственных лиц |

| Cтраница №2 и 3 содержит таблицу со следующими графами | номер по порядку; счет, субсчет; товарные и материальные ценности, перепись — наименование, количество; единица измерения; цена; номер паспортный и инвентаризационной; фактическое наличие; по данным бухгалтерского учета |

| Страница №4 включает в себя следующее | указывается «итого» по результатам проведения описи; обозначается полный перечень членов инвентаризационной комиссии – обязательно с расшифровкой; указываются подписи и , ответственных за осуществление процедуры инвентаризации |

![]()

Образец заполнения

В случае отсутствия верно составленного образца стоит воспользоваться специальными программами автоматизации для составления ведомости ИНВ-3.

На данный момент оптимальным решением является использование программы 1С. Данный сервис позволяет свести количество действий касательно заполнения ведомости к самому минимуму.

Отражение проводками

Инвентаризационная ведомость должна быть отражена проводками в бухгалтерском учете.

Например, если имеет место излишний материал:

Процесс составления описи рассматриваемого типа имеет определенные особенности. Предварительно изучив их возможно будет избежать допущения всевозможных типичных ошибок.